Arguments en faveur des placements dans les sociétés à petite capitalisation

Pourquoi l’amélioration des bénéfices et les valorisations modifient-elles les perspectives de cette catégorie d’actifs unique?

Rédigé par Forrest St. Clair et Benjamin Treacy. Première publication en avril 2026.

Faits saillants

- Depuis 1929, le rendement des titres de sociétés américaines à grande capitalisation par rapport à celui des titres de sociétés américaines à petite capitalisation évolue par cycle d’environ sept ans, en moyenne, ce qui fait du cycle actuel de rendement supérieur des titres de sociétés américaines à grande capitalisation une exception.

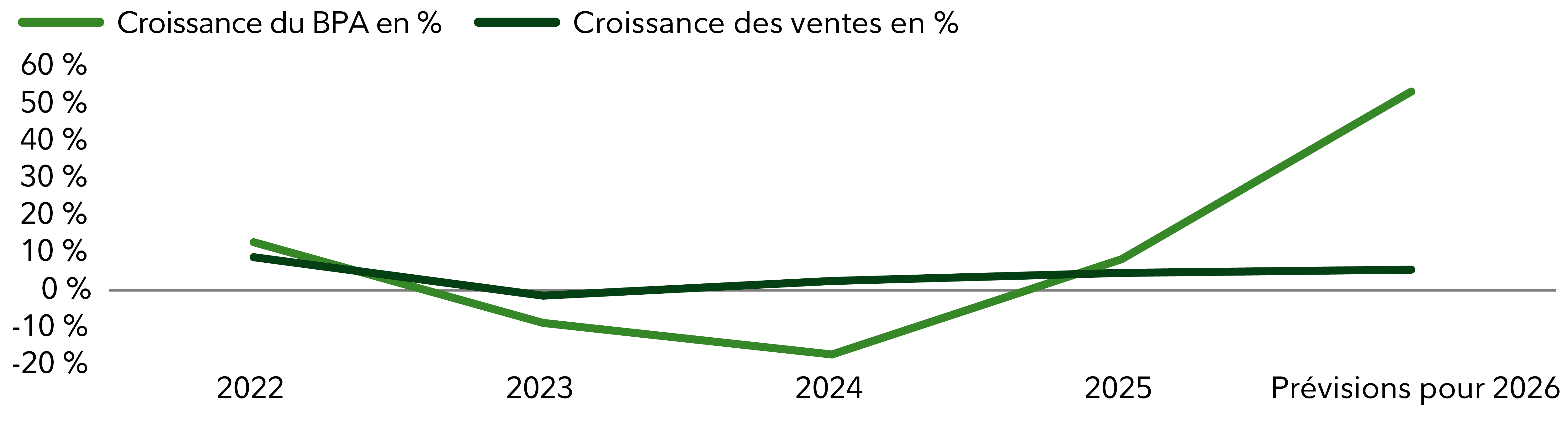

- Du côté des sociétés à petite capitalisation, les attentes à l’égard de l’amélioration des ventes et des bénéfices ont changé au cours des dernières années.

- Pourtant, les valorisations relatives (petites capitalisations américaines par rapport aux grandes capitalisations américaines) se situent dans leur quintile le moins cher depuis 1990, ce qui augmente les probabilités historiques que les sociétés à petite capitalisation surpassent celles à grande capitalisation au cours des cinq à dix prochaines années.