Alpha de crise offrant un potentiel de rendement plus élevé

La volatilité récente des marchés est un rappel puissant de l’importance d’intégrer des stratégies qui suivent les tendances dans un portefeuille, en raison de leurs solides caractéristiques défensives.

Faits saillants

- Les stratégies qui suivent les tendances, soutenues par des antécédents éprouvés et de longue date en matière de rendement défensif, ont joué un rôle essentiel dans l’atténuation du risque de crise au sein des portefeuilles.

- Nos recherches ont révélé que la prise de risque, dans le cadre d’une approche axée sur les tendances, est principalement liée au moment du bêta plutôt qu’aux placements axés sur la valeur relative que sous-entend un positionnement selon les tendances au sein des catégories d’actifs.

- De plus, le moment du bêta est le principal vecteur de « l’alpha de crise » associé au suivi des tendances, présentant une corrélation négative avec les actions, en particulier pendant les périodes de turbulences sur les marchés. Inversement, la revalorisation relative contribue très peu à l’alpha de crise.

- Cela donne à penser qu’il pourrait être possible de conserver intactes les caractéristiques de l’alpha de crise tout en réaffectant la composante de valeur relative à un ensemble de signaux d’alpha plus important.

- L’augmentation de l’exposition au bêta tendanciel combinée à une stratégie neutre au marché, comme le portage, permet d’obtenir un portefeuille plus résilient présentant un profil alpha de crise semblable, mais un potentiel de rendement plus élevé, en particulier dans des contextes où les actions se comportent bien.

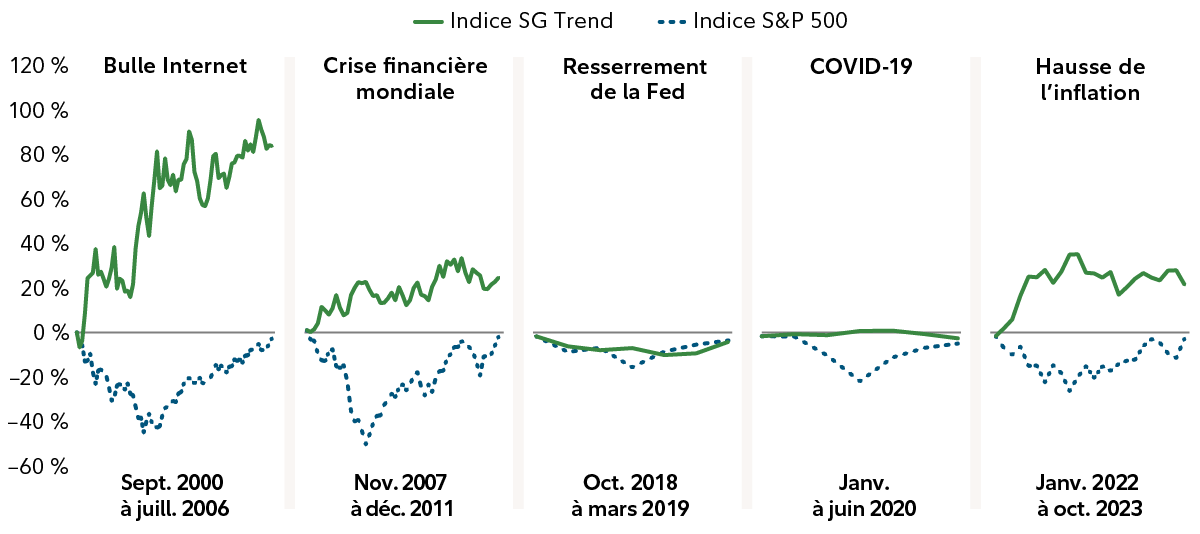

Sources : Fidelity Investments et Bloomberg Finance LP, au 31 décembre 2025. Le rendement passé n’est pas une garantie des résultats futurs. La ligne bleue représente les baisses de l’indice S&P 500. La ligne verte représente l’indice SG Trend pendant ces périodes de baisse boursière, avec une révision du rendement après chaque période de baisse. Voir les notes de fin de texte pour les définitions des indices.