Immobilier américain et européen : pourquoi l’Europe devrait se démarquer

La perception négative du marché immobilier européen est-elle justifiée ou plutôt influencée par la situation aux États-Unis?

Première publication en juillet 2023 par Fidelity International.

Rédigé par Cian O’Sullivan, analyste principal en recherche – Immobilier européen.

Faits saillants

- Les valeurs européennes recalculées sont proches des niveaux planchers

- Les données fondamentales mettent en évidence les forces relatives du marché européen

- L’Europe est un chef de file mondial des formules de travail flexibles

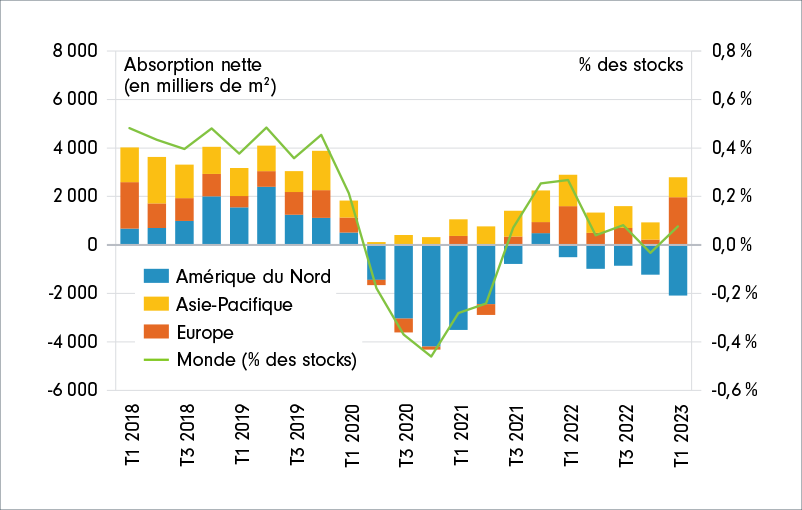

Absorption nette des locaux

Les tendances récentes de l’absorption nette[1] montrent que malgré les conditions de croissance difficiles, la situation en Europe s’améliore chaque trimestre, le nombre de baux signés surpassant le nombre de locaux remis sur le marché et les livraisons de nouveaux immeubles. Le marché locatif américain poursuit quant à lui sa tendance baissière postpandémique, plombé par les nouveaux projets de développement et la faible demande locative.

Ces tendances montrent que le différentiel actuel entre les taux d’inoccupation aux États-Unis et en Europe devrait persister pendant encore un bon moment, même si la demande des locataires devrait encore diminuer dans les deux régions, Fidelity anticipant une récession cyclique des économies américaine et européenne d’ici les 12 prochains mois.

[1] L’absorption nette correspond à la somme des locaux qui sont devenus occupés, moins la somme des locaux qui sont devenus inoccupés durant une période donnée.