La nouvelle bulle asiatique : repérer la valeur dans l’essor des PAPE en Inde

Mumbai a supplanté Hong Kong comme capitale des premiers appels publics à l’épargne (PAPE) en Asie. Bien que le marché indien fasse preuve d’une certaine exubérance, nous continuons de croire que des placements judicieux existent.

Date de publication initiale par Fidelity International : juin 2024

Rédigé par Amit Goel, gestionnaire de portefeuille, Leng Ng, rédacteur financier et Yi Hu, rédacteur financier

Faits saillants

- La valeur des offres initiales en Inde

- Quantifier la valeur

- Ce n’est pas tout!

La volatilité sur les marchés indiens, attribuable à la victoire étonnamment serrée du premier ministre Narendra Modi aux élections générales nationales de 2024, semble avoir brièvement ébranlé la confiance des investisseurs. Cependant, cette situation a eu peu d’incidence sur l’enthousiasme général à l’égard des premiers appels publics à l’épargne qui alimente la frénésie des investisseurs à Mumbai.

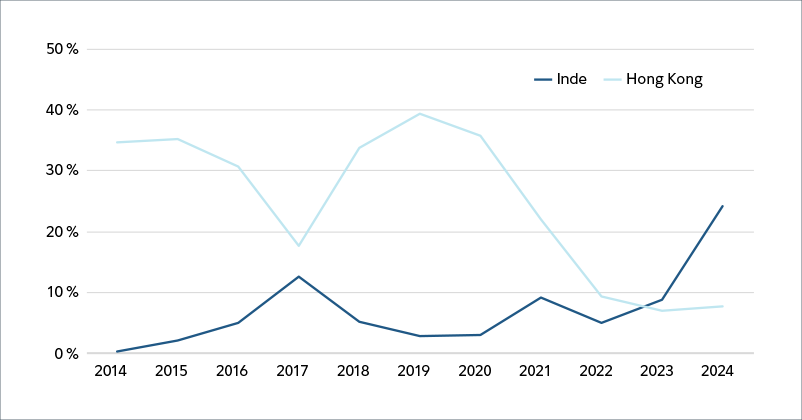

Entre le début de l’année et le 11 juin, la valeur des offres initiales a plus que doublé par rapport à la même période en 2023, malgré un recul de près de 60 % dans l’ensemble de la région de l’Asie-Pacifique1. L’inde représente maintenant près du quart du produit des PAPE en Asie, tandis que Hong Kong, qui figurait auparavant parmi les principales destinations pour les admissions en bourse à l’échelle mondiale, connaît actuellement une période creuse. En effet, les banques d’investissement hongkongaises suppriment des emplois à l’heure actuelle. Les préoccupations entourant la formation d’un nouveau gouvernement pourraient inciter certains émetteurs indiens à réduire le prix de leurs titres lors de leur premier appel public à l’épargne, mais l’optimisme quant à la croissance économique et la prudence à l’égard du ralentissement en Chine auront tôt fait de renverser la situation.

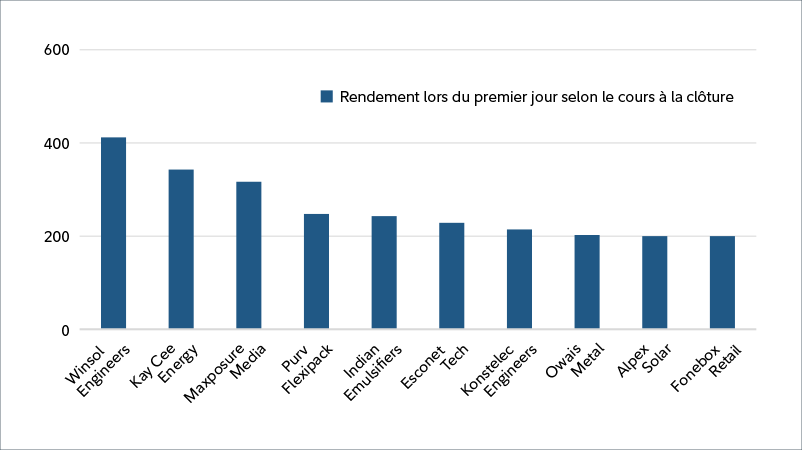

Huit des 20 PAPE les plus spectaculaires en Asie cette année ont eu lieu en Inde. Dans ce pays, les actions entrées en bourse entre le mois de janvier et la mi-juin ont bondi de 61 % en moyenne le premier jour de leur négociation. Les investisseurs particuliers les plus zélés utilisent même les prêts sur marge pour maximiser leurs chances d’obtenir leur part du gâteau. En conséquence, lors de nombreux PAPE, les titres destinés aux particuliers sont sursouscrits selon une proportion de plus de 100/1. Dans le cas de HOAC Foods, un producteur de farine et d’épices, les investisseurs individuels ont passé des ordres correspondant à plus de 2 000 fois les actions disponibles, un record pour le pays.

La frénésie ne se limite toutefois pas aux investisseurs particuliers. Dans certaines transactions récentes, la tranche institutionnelle était également sursouscrite de plus de 100 fois.

La demande exubérante a incité les émetteurs et les preneurs fermes à fixer le prix des actions de manière agressive, laissant moins de marge de manœuvre aux investisseurs à long terme. Au cours des derniers mois, le régulateur boursier de l’Inde a réagi en prenant des mesures pour limiter les prêts sur marge et empêcher la manipulation des cours. Nous croyons que cette intervention réglementaire est opportune et est propice au développement durable du marché.

Même si une nouvelle bulle se forme sur le marché boursier indien, on peut trouver sous la surface des entreprises qui sont dignes d’attention.

Quantifier la valeur

Notre approche pour analyser un émetteur comprend l’examen de son potentiel de croissance à long terme, de la qualité de son équipe de direction et de sa valorisation par rapport aux sociétés comparables cotées en bourse. Nous examinons les dossiers financiers d’une entreprise et les comparons avec ceux de ses pairs admis en bourse, lorsque cela est possible. Cela nous permet de déterminer si la croissance de la société avant le PAPE était durable et si ses résultats financiers ont été gonflés. (Il n’est pas rare que les émetteurs « habillent » leurs résultats pour assurer le succès de leur admission en bourse.)

Les recherches de Fidelity commencent souvent tôt, grâce aux renseignements sur les PAPE compilés par notre équipe responsable des marchés boursiers et aux efforts sur le terrain de nos analystes en Inde. Nous rencontrons habituellement les dirigeants d’une entreprise à deux ou trois reprises avant de décider d’acheter ou non ses nouvelles actions. Le fait de parler directement à la direction d’une entreprise non cotée dont les antécédents sont limités peut contribuer à obtenir certains renseignements utiles. Nous pouvons profiter de l’occasion pour discuter avec les concurrents d’un émetteur, ses clients, ses investisseurs en capital-investissement ou les organismes de réglementation du secteur afin de mieux analyser ses activités de plusieurs points de vue.

Nous analysons également de près la structure du PAPE. Une forte proportion de nouvelles actions signifierait que l’entreprise réunit davantage de capitaux pour financer sa croissance, tandis qu’une vente visant principalement d’anciennes actions provenant d’investisseurs existants est moins souhaitable. Les investisseurs en capital-investissement qui vendent une petite partie de leur portefeuille peuvent également créer une pression de vente supplémentaire après le PAPE. Nous croyons que le marché indien actuel est en effervescence, sans toutefois que celle-ci soit absurde, et qu’il est possible d’y repérer des entreprises intéressantes à des prix raisonnables. Les actions de sociétés à petite capitalisation semblent plus spéculatives en raison de l’influence des investisseurs particuliers dans un segment où la participation institutionnelle est relativement faible, mais les entreprises dont la valeur marchande est supérieure à un milliard de dollars américains méritent de faire l’objet d’une recherche approfondie.

On trouve actuellement une combinaison intéressante d’entreprises faisant l’objet d’un PAPE en Inde, dont certaines sont bien placées pour tirer parti des facteurs macroéconomiques favorables pour le pays. Par exemple, une compagnie d’assurance dommages a augmenté ses revenus en primes à un taux annuel composé d’environ 50 % au cours des dernières années. Une autre entreprise, qui offre des services numériques au secteur florissant des sciences biologiques en Inde, a enregistré une croissance annualisée de ses revenus d’environ 30 % et un rendement des capitaux propres de plus de 20 %.

Ce n’est pas tout!

Jusqu’ici cette année, l’Inde est le pays qui a affiché le plus grand nombre de PAPE en Asie. Au cours des douze prochains mois, le marché boursier indien devrait être témoin d’offres plus nombreuses et plus importantes, y compris des transactions de plusieurs milliards de dollars2. Les candidats comprennent des sociétés de commerce électronique, des détaillants traditionnels, des entreprises d’infrastructure et des fabricants de véhicules électriques. Certains conglomérats mondiaux, comme un géant automobile coréen bien connu, planifient d’inscrire leurs entités indiennes en bourse afin de tirer parti des valorisations élevées qui pourraient les aider à créer de la valeur.

Outre l’économie robuste de l’Inde, les abondantes liquidités ont été un des moteurs de l’essor des PAPE du pays. La Banque de réserve de l’Inde devrait commencer à réduire les taux d’intérêt dans la seconde moitié de 2024, d’autant plus que les pressions inflationnistes s’atténuent et qu’on s’attend à ce que la Réserve fédérale américaine réoriente sa politique. Étant donné la robustesse de la croissance et le relâchement du crédit, la bulle actuelle des PAPE pourrait donc se poursuivre pendant un certain temps.

1 Selon les données compilées par Bloomberg.

2 Pacheco F., Joshi A. (21 mai 2024). Big IPOs Seen Making a Comeback in India as Stock Boom Continues. Bloomberg.

Ce document est produit par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux spécialistes en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution, ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce rapport ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; le contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte ces informations le fait de sa propre initiative, s’engage à respecter les lois et les règlements locaux en vigueur et devrait consulter son conseiller en placements.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placement et peuvent avoir déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit les renseignements sur les produits et services dans les territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.