La montée du modèle de maintien des régimes

Les promoteurs de régime offrent diverses options pour répondre aux besoins variés des participants plus âgés qui choisissent de maintenir leur régime de retraite.

Article de fond rédigé par nos partenaires américains.

Publié initialement en avril 2024.

Faits saillants

- Un nombre croissant de préretraités et de retraités choisissent de maintenir leur régime, et une majorité de promoteurs de régime préfèrent permettre à leurs participants plus âgés de maintenir leur régime après leur cessation d’emploi.

- Au moment d’évaluer les options de régimes susceptibles de plaire aux participants qui choisissent de maintenir leur régime, les promoteurs devraient envisager la diversité des besoins de leurs employés.

- Offrir diverses options aux retraités qui décident de continuer à participer à leur régime peut contribuer à atténuer cinq catégories de risque interreliées : le risque lié à la longévité, le risque de placement, le risque lié à l’utilisation, le risque de complexité et le risque lié à la liquidité. Chaque participant – et chaque option de maintien du régime – soupèsera ces risques différemment.

- Les promoteurs de régime peuvent envisager un éventail d’options pour les retraités qui choisissent de maintenir leur régime – y compris du matériel éducatif, des outils et des solutions de placement et de revenu – afin de répondre aux besoins variés des participants lorsqu’ils prennent leur retraite et commencent à puiser dans leurs actifs.

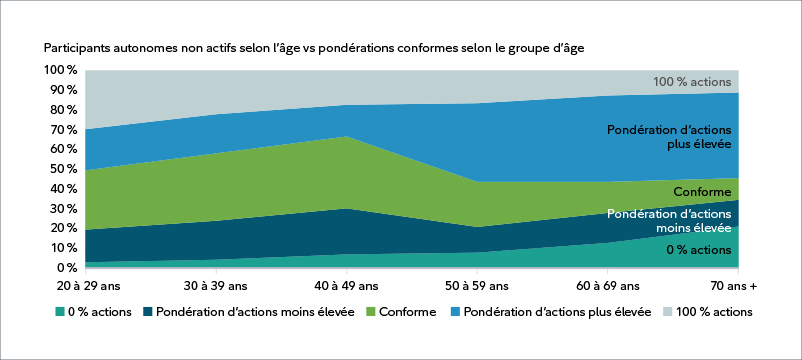

Source : Fidelity Investments; répartition des placements au 31 décembre 2022.