Perspectives trimestrielles – Le choix du moment est important

Les données encourageantes sur l’inflation alimentent la dynamique positive. Nous croyons que les perspectives pour 2024 sont plus favorables, mais qu’il en faudrait peu pour les assombrir.

Date de publication initiale : 28 mars 2024, par Fidelity International.

Rédigé par : Andrew McCaffery, chef mondial des placements, Gestion d’actifs, et Toby Sims, rédacteur financier.

Faits saillants

- La probabilité croissante d’un atterrissage en douceur

- La stabilisation en Chine

- La surveillance des risques

Au début de l’année, nous étions persuadés qu’une récession cyclique, caractérisée par une contraction économique modérée suivie d’un retour à la croissance, était le scénario le plus probable pour 2024.

Trois mois plus tard, les marchés sont plus optimistes, et nous le sommes aussi.

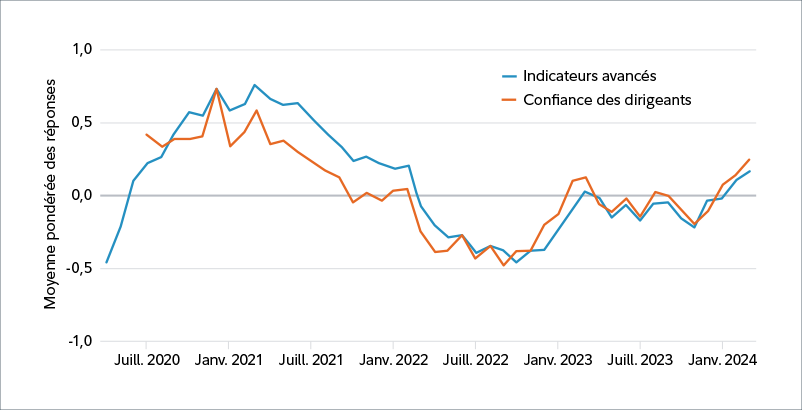

Nous continuons d’analyser la situation en fonction de différents scénarios, en suivant les indicateurs économiques avancés ainsi que les renseignements recueillis sur le terrain par nos analystes en recherche. Ces derniers nous disent que les économies tiennent le coup, ce qui nous encourage à prendre plus de risques. Cela dit, nous ne sommes pas encore persuadés que les banques centrales ont remporté leur lutte contre l’inflation.

Il y a trois thèmes auxquels nous porterons une attention particulière au cours du trimestre alors que nous évaluons les perspectives des marchés développés. Le premier est la probabilité d’un atterrissage en douceur, compte tenu de la possibilité croissante d’une absence d’atterrissage et de l’apparition d’un contexte de milieu de cycle.

Le deuxième est la stabilisation en Chine, où les perspectives s’améliorent, bien que lentement.

Enfin, nous surveillons les risques. Cela va peut-être sans dire. Cependant, il règne actuellement sur le marché un calme qui masque les incertitudes structurelles et il faut toujours prêter une attention particulière aux choses qui pourraient mal aller.

Un atterrissage de plus en plus facile

L’inflation diminue et les marchés se montrent résilients. Ce sont là des signes positifs qui nous ont incités à modifier notre scénario de base pour 2024 en faveur d’un atterrissage en douceur. Autrement dit, la croissance se situerait dans la tendance ou serait légèrement inférieure à celle-ci. Cela signifie que les économies demeureraient relativement solides au cours des neuf prochains mois et que les banques centrales seraient en mesure de gérer – ou régler – leur problème d’inflation.

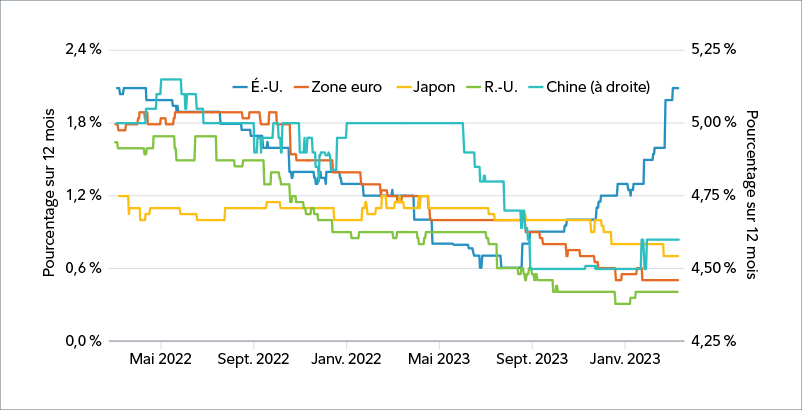

Reste maintenant à savoir si les banques centrales décideront de réduire les taux d’intérêt au cours du trimestre. Le cas échéant, il est probable que l’Europe agira plus rapidement que les autres marchés développés. Les données provenant de cette région dénotent une légère amélioration de l’activité, particulièrement dans le secteur des services, et une hausse de l’optimisme des consommateurs, soulagés par le recul de l’inflation. La Banque centrale européenne a déjà envoyé un signal fort qu’elle pourrait baisser les taux dès juin.

Aux États-Unis, les prévisions sont plus difficiles à établir. L’inflation a rebondi au cours des premiers mois de 2024, persistant encore dans certains secteurs. En outre, les prévisions de croissance sont élevées et continuent de prendre de l’ampleur.

Les données robustes et l’inflation persistante représentent le dilemme ultime pour les banques centrales : en effet, toute célébration hâtive d’une victoire contre l’inflation pourrait nuire à leur crédibilité et dissiper les attentes. À l’inverse, de nouvelles hausses de taux pourraient provoquer une entrée en récession. Nous faisons donc passer la probabilité d’une absence d’atterrissage à 30 %, comparativement à 5 % au début de l’année. Ce scénario implique que les économies demeurent à leurs niveaux de croissance et d’inflation actuels, obligeant les banques centrales à instaurer de nouvelles hausses graduelles de leurs taux directeurs.

Il n’a jamais fait de doute que le dernier kilomètre de la course contre l’inflation serait le plus pénible; ce trimestre pourrait fort bien révéler l’essoufflement des banques centrales.

Une stabilisation, et non une accélération, en Chine

La Chine procède à une stabilisation contrôlée de son économie malgré le ralentissement du secteur immobilier; elle cherche à délaisser l’expansion alimentée par l’endettement en faveur de la consommation et de la fabrication de produits haut de gamme. L’élan de croissance du secteur de l’immobilier continue de faiblir, mais en même temps, sa contribution au PIB diminue alors que l’offre économique prend la relève.

D’un point de vue monétaire, nous ne prévoyons pas d’importantes baisses de taux de la part de la Banque populaire de Chine tant que la Fed n’aura pas clairement réorienté sa politique. Et même si la Fed assouplit sa politique monétaire, il est peu probable que les baisses de taux en Chine soient radicales; cet assouplissement jouera probablement un rôle moins important que les mesures de relance budgétaire cette année.

Nos prévisions quant au taux de croissance annuel de la Chine sont légèrement inférieures à la cible officielle, puisque nous n’avons pas observé un engagement suffisamment ferme à l’égard des mesures de soutien. Nous surveillerons étroitement les mesures de relance budgétaires, comme l’émission d’obligations par le gouvernement, afin de suivre la trajectoire de croissance de la Chine pour cette année.

Le ralentissement en Chine et les préoccupations géopolitiques accrues ont continué d’appuyer la tendance « Chine plus un » qui a incité les sociétés mondiales à diminuer leur dépendance aux exportations de ce pays. Certains pays de l’Association des nations de l’Asie du Sud-Est (ANASE), comme le Vietnam et l’Indonésie, en ont déjà tiré parti. C’est également le cas de pays plus près des importateurs : le Mexique, par exemple, est un marché émergent dynamique qui continue de tirer parti de la délocalisation de la production dans les pays proche des États-Unis (article en anglais).

Cette tendance est susceptible de se poursuivre alors même que la demande mondiale diminue, bien que nous voyions des signes encourageants d’une remontée des activités économiques de la Chine. Il semble qu’à court terme, le gouvernement chinois privilégie une stabilisation de la croissance plutôt qu’une accélération.

Où se trouvent les risques?

Nous sommes plus optimistes pour cette année, mais nous n’avons pas pour autant perdu de vue les risques. La possibilité d’une absence d’atterrissage augmente, de même que la menace d’une nouvelle hausse des taux.

Le risque de récession n’a pas entièrement disparu non plus – c’est plutôt le moment où elle surviendra qui a changé. Nous continuons de croire qu’un atterrissage en douceur demeure le scénario le plus probable pour le moment, et que la récession ne se concrétisera pas avant l’année prochaine.

Cela est en grande partie attribuable aux pressions persistantes que l’abondance de liquidités et les dépenses budgétaires considérables exercent sur les systèmes financiers. Aux États-Unis, ces dépenses ont été financées par la prise en pension de titres par la Fed, mais les facilités de crédit destinées à cette fin sont maintenant presque entièrement épuisées. Les largesses budgétaires soutiennent l’économie en cette année électorale aux États-Unis, mais le spectre des échéances et des refinancements plane sur de nombreuses entreprises et pourrait leur nuire l’an prochain. Les banques centrales ont réussi à contenir cette menace jusqu’à maintenant, mais cela demeure un point critique.

Il existe aussi d’autres risques. En cette année caractérisée par des guerres et des élections, les facteurs géopolitiques sont susceptibles de laisser leur marque sur les marchés, bien qu’il soit difficile de prédire leurs effets.

Nous surveillons par ailleurs étroitement le développement de l’intelligence artificielle. Un grand nombre de nos analystes signalent un bond de la productivité au sein des entreprises qu’ils suivent, un phénomène qu’ils attribuent en partie à l’intelligence artificielle. Certaines entreprises semblent tirer avantage de ces avancées, tandis que d’autres seront obligées d’investir fortement dans le développement de l’intelligence artificielle pour éviter d’être laissées pour compte. Cela aura pour effet de perturber les marchés et les économies pendant les années à venir. Nous regardons bien au-delà du deuxième trimestre – rien de tout ceci ne se produira du jour au lendemain – mais en dépit de ses promesses, l’intelligence artificielle comporte aussi des risques que nous ne comprenons pas bien encore.

Les risques imprévisibles pourraient donc être un thème récurrent au cours du prochain trimestre.

Ce document a été produit par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux spécialistes en placements et ne saurait servir de référence aux investisseurs privés.

Il est fourni à titre indicatif seulement et s’adresse exclusivement à la personne ou à l’entité à qui il est transmis. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution, ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les règlements locaux applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà y avoir donné suite. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placement et peuvent avoir déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo de Fidelity International et le symbole en forme de F sont des marques déposées de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.