Perspectives de placement pour le quatrième trimestre : équilibrer les risques

Nous assistons à une rotation et non à un repli du marché.

Date de publication initiale par Fidelity International : 20 septembre 2024

Rédigé par Henk-Jan Rikkerink, chef mondial des solutions et des placements multiactifs, et Patrick Graham, rédacteur financier principal.

Faits saillants

- Un parcours plus cahoteux pour les banques centrales

- La Fed intervient

- Préoccupations et risques à l’échelle mondiale

Le mois d’août vous a-t-il semblé banal? En fait, il ne l’était pas tout à fait. Une correction douloureuse du marché en pleines vacances estivales aux États-Unis a été suivie d’une autre correction en septembre, marquant l’effet de ce mois difficile.

Il y a de bonnes raisons.

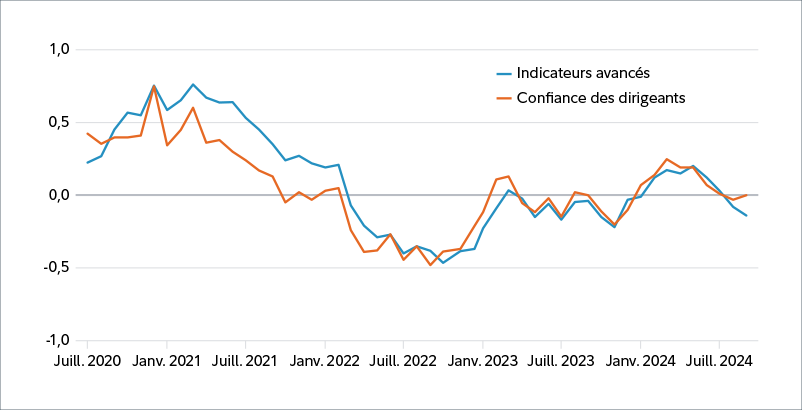

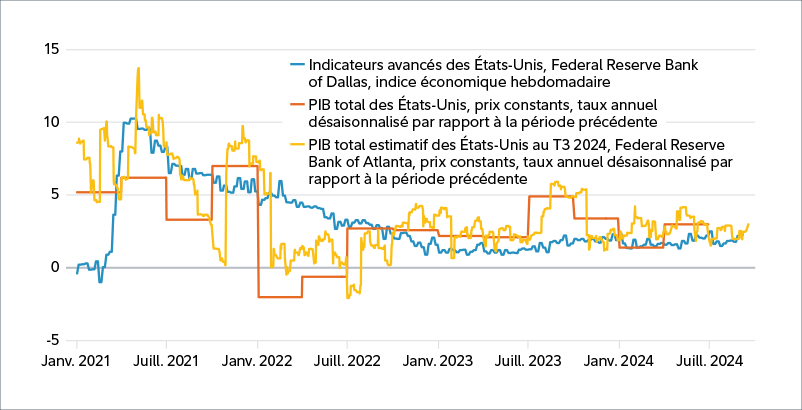

Peu importe le type d’atterrissage que nous connaîtrons, il est clair que l’économie mondiale ralentit après cinq ans d’aide gouvernementale abondante. À l’heure actuelle, nous croyons que les données plus faibles sont plus susceptibles d’indiquer un ralentissement plutôt qu’un repli important. Toutefois, les investisseurs réagissent, et nous surveillons de près les indicateurs de croissance et du marché de l’emploi pour déceler des signes de détérioration supplémentaire.

La situation globale est loin d’être sombre. Les marchés et l’économie mondiale se sont révélés résistants depuis la pandémie, et les consommateurs du monde entier continuent de dépenser. Nous ne croyons pas que l’économie mondiale se dirige vers une récession imminente, car nous constatons des signes de rotation plutôt que de repli.

Voici les trois thèmes dont nous allons traiter pour le dernier trimestre de 2024.

Un parcours plus cahoteux

Il est important de noter que le ralentissement de l’économie s’oriente vers un atterrissage en douceur. Les banques centrales ont dû serrer la vis pour contrer l’inflation, mais les derniers mois ont démontré hors de tout doute qu’elle est presque entièrement maîtrisée. Nous nous attendons à ce que l’inflation soit plus élevée et plus volatile qu’elle ne l’était pendant la période des mesures d’assouplissement quantitatif, mais les risques de stagflation de l’an dernier semblent avoir été atténués avec succès.

En conséquence, le marché de l’emploi américain s’affaiblit graduellement et les consommateurs américains sont à bout de souffle ou, plus précisément, d’économies. Nous surveillons de très près les signes d’autres conséquences. De l’autre côté du Pacifique, les problèmes en Chine sont encore loin d’être résolus, et les autorités devront prendre d’autres mesures pour soutenir à la fois la cible de croissance du gouvernement et les changements structurels qu’elles souhaitent intégrer.

La Fed intervient

Les baisses des taux d’intérêt aux États-Unis et dans d’autres pays en septembre laissent présager un parcours moins sinueux. Il reste à voir si nous assisterons à d’autres mesures d’assouplissement cette année, mais les décideurs pourront continuer de réagir maintenant qu’ils n’ont plus à craindre l’inflation élevée.

En Chine, nous commençons à assister à un nouveau cycle d’assouplissements graduels après les réunions du troisième plénum de l’été, y compris des baisses des taux d’intérêt. Au cours des derniers mois de l’année, un soutien économique plus important sera nécessaire pour atténuer les difficultés liées aux faiblesses du marché immobilier, aux finances publiques fragiles, à la croissance modérée du revenu des ménages et à la confiance des consommateurs.

Pour ce qui est de la suite, nous nous dirigeons vers un cycle de soutien monétaire et gouvernemental supplémentaire afin d’amortir les chocs de l’économie. Les investisseurs s’adaptent à la baisse des taux, et nos modèles quantitatifs ne préconisent plus la prise risque. Nous chercherons à profiter des creux ou des pics du marché découlant de l’incertitude liée aux élections américaines à mesure que la reprise cyclique engendrée par la Fed se répercutera sur les prix. Pour l’instant, les actions américaines à moyenne capitalisation et les obligations gouvernementales des marchés émergents sont les deux secteurs les plus risqués qui, selon nous, enregistreront de bons résultats dans le contexte actuel.

Préoccupations à l’échelle mondiale

Certains risques géopolitiques globaux plus complexes constituent des éléments imprévisibles. Nous n’étions pas les seuls à souligner il y a un an que 2024 serait l’une des années les plus importantes depuis des décennies en raison des élections et des risques liés à la politique. Les succès remportés par l’extrême droite en Allemagne et en France ont provoqué des secousses politiques en Europe qui menacent d’entraver davantage la prise de décisions de l’Union européenne. Les conflits au Moyen-Orient et en Ukraine se poursuivent, sans aucune résolution en vue, et les élections américaines du 5 novembre prochain suscitent l’attention de tous. La politique commerciale à l’égard de la Chine et les échanges commerciaux avec ce pays joueront un rôle important, tout comme la politique budgétaire dans un contexte d’assèchement des liquidités sur les marchés.

Les thèmes structurels de la dernière année semblent toujours d’actualité. La commercialisation des technologies d’intelligence artificielle continuera de se développer à un rythme continu, alors que les gouvernements investissent des milliards dans des mises à niveau du réseau électrique et dans la santé, ce qui constitue un bon thème défensif à long terme. Le contexte actuel de milieu ou de fin de cycle comprend certains facteurs clés inconnus, ayant habituellement pour effet des rendements positifs, mais également une volatilité plus élevée. Nous croyons toujours qu’un atterrissage en douceur est probable, mais en tant que responsables de la répartition d’actifs, nous devrons faire preuve d’agilité afin de profiter des occasions qui se présentent.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

Il est fourni à titre indicatif seulement et s’adresse exclusivement à la personne ou à l’entité à qui il est transmis. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.