Perspectives de placement de l’Asie pour le quatrième trimestre de 2024 – Profitez des vents de l’Est

Le recul de la croissance aux États-Unis influencera le rythme d’expansion de l’Asie, mais un tel ralentissement laissera également une certaine marge aux décideurs de la région pour réduire leurs taux d’intérêt.

Date de publication initiale par Fidelity International : 24 septembre 2024.

Rédigé par Lei Zhu, chef des titres à revenu fixe asiatiques et Noah Sin, rédacteur financier.

Lors de la Bataille de la Falaise rouge, récit mythique de l’histoire de la Chine à l’image de David et Goliath, une petite flotte réussit à défaire une puissante armada en invoquant les vents soufflant vers l’est pour embraser les bateaux ennemis. Près de deux millénaires plus tard, l’invocation des vents de l’Est demeure l’expression privilégiée en Chine pour désigner les stratégies intelligentes visant à exploiter des forces externes à son avantage.

Pour les personnes qui investissent en Asie, cette approche pourrait tout à fait convenir au quatrième trimestre de 2024. Les risques s’accumulent à l’extérieur de la région, allant d’un recul de la croissance assorti d’un virage de la politique monétaire aux États-Unis à la perspective de chocs géopolitiques. Une attitude tactique et défensive – optimiste à l’égard des obligations et sélective pour les actions – pourrait aider les investisseurs à tirer profit de ce contexte et à se préparer à des jours meilleurs.

Une liberté retrouvée vis à vis de la Fed

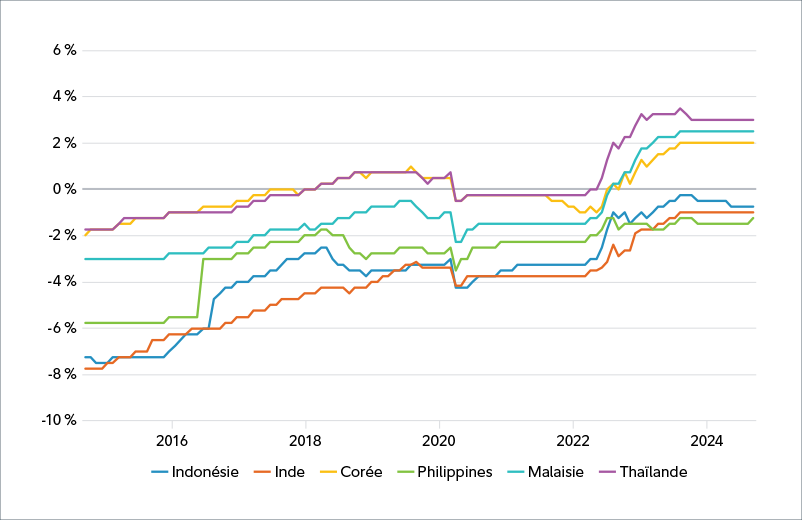

Depuis un certain temps, les banques centrales d’Asie sont limitées par la position plus dure de la Réserve fédérale américaine (Fed). Si elles avaient décidé de réduire leurs taux d’intérêt, elles auraient creusé l’écart avec les États-Unis et couru le risque d’un repli de leur devise respective. Or, la situation s’est inversée en septembre lorsque la Fed a enfin procédé à une baisse de taux de 50 points de base. À l’exception de la Banque du Japon, Fidelity International croit que la plupart des banques centrales asiatiques n’hésiteront pas à réduire leurs taux directeurs après les baisses de la Fed, compte tenu de leurs taux réels positifs. L’Indonésie a même anticipé la décision de la Fed en procédant à une première baisse de taux en plus de trois ans la même semaine, réduisant ses taux à 6 %, soit une baisse de 25 points de base.

De toute évidence, les investisseurs devraient se sentir plus confiants en ajoutant de la duration aux obligations de grande qualité, qu’il s’agisse d’obligations d’État ou d’obligations de qualité. Tout écho des difficultés économiques américaines se fera probablement plus sentir dans le segment des actions, où les bénéfices des exportateurs pourraient être affectés. Le marché boursier présente encore de nombreuses occasions, notamment les sociétés tirant parti de l’intelligence artificielle, de la transition énergétique et des changements dans les chaînes d’approvisionnement. Toutefois, Fidelity International mise davantage sur les valorisations et les marges de sécurité des actions pour résister à d’autres chocs à court terme.

Ralentissement

Évidemment, le rendement des marchés asiatiques dépend aussi des deux plus grandes économies de la région, c’est-à-dire la Chine et le Japon. La Chine éprouve des difficultés à prendre de l’essor, car les consommateurs et les acheteurs de propriétés demeurent prudents. Alors qu’il ne reste que trois mois avant la fin de l’année, la cible de croissance du PIB d’environ 5 % s’annonce difficile à atteindre. Fidelity International a réduit la probabilité de « stabilisation contrôlée » de son scénario de base (de 65 % à 55 %) et accru le risque d’un ralentissement important (à 35 %). La possibilité d’une reflation reste peu probable (à 10 %).

Par ailleurs, les autorités chinoises ont travaillé d’arrache-pied pour rétablir la confiance. En septembre, la Chine a abaissé la mise de fonds minimale pour l’achat d’une propriété, réduit à nouveau les taux d’intérêt et promis d’offrir plus de liquidités sur le marché boursier. Bien que le gouvernement chinois évite toujours de mettre en place d’importantes mesures de relance du crédit, les politiques adoptées mettent en évidence l’attention que portent les autorités à la demande intérieure, soutenant ainsi la confiance des investisseurs. La persistance de taux d’intérêt bas – qui demeurent positifs lorsqu’ils sont ajustés à l’inflation – permettra aux obligations chinoises de poursuivre leur remontée. Du côté des actions, les secteurs défensifs comme les banques et les services publics sont plus résilients. D’autres changements pourraient survenir à la réunion du Politburo d’octobre ou à la Conférence centrale sur le travail économique en fin de l’année. Il ne faut néanmoins pas s’attendre à des changements de politique drastiques, au moment où des incertitudes externes, comme les élections américaines, pèsent sur les marchés financiers.

Après avoir échappé au piège de la déflation, le Japon cherche à se prémunir contre l’inflation, dont le niveau pour l’année prochaine devrait se maintenir au-dessus de la cible de 2 % fixée par la Banque du Japon. Un tel contexte devrait convaincre la Banque du Japon de relever ses taux graduellement au cours des prochains trimestres et ainsi rapprocher le pays des taux réels positifs. La réaction volatile du marché suite à la hausse de 15 points de base de la banque centrale en juillet pourrait ralentir ses ardeurs, sans toutefois inverser la trajectoire des taux d’intérêt. Du côté des actions, les petites entreprises qui n’ont pas profité autant de la reprise au cours de la dernière année rattraperont probablement leur retard. Toutefois, tout changement apporté à la politique commerciale américaine pourrait avoir des répercussions au Japon, tout comme la course à la présidence qui pourrait représenter un autre risque extrême pour les marchés intérieurs.

Scénarios structurels

La promesse de forces structurelles favorables à l’Asie est réelle, du dividende démographique en Inde et en Asie du Sud-Est à l’avènement de l’intelligence artificielle (IA) et de la transition énergétique. Toutefois, à mesure que les marchés prendront en considération les risques à court terme, Fidelity International s’attend à un examen plus minutieux de ces scénarios structurels. Fidelity International a déjà vu un tel scénario se produire dans le domaine de l’IA. En effet, les investisseurs se sont détournés des grands producteurs de semi-conducteurs que sont Taïwan et la Corée au profit des marchés de l’Asie du Sud-Est, et ce, dans l’attente d’un regain imminent découlant de la politique monétaire.

Fidelity International affiche une certaine confiance à l’égard des perspectives à long terme de l’Inde. Le pays présente de solides paramètres fondamentaux et un rythme de croissance (prévisions à 7 % cette année) à ne pas négliger. Or, après une reprise prolongée, les valorisations de certains segments du marché boursier pourraient être trop élevées. Le dénouement des opérations de portage sur le yen est également un risque à surveiller en arrière-plan, car les spéculateurs se retirent progressivement des marchés boursiers, qui étaient jusqu’alors très populaires, voire saturés. Les perspectives des obligations indiennes pourraient être plus favorables en raison de leur ajout aux indices de référence mondiaux et des taux d’intérêt réels positifs.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

Il est fourni à titre indicatif seulement et s’adresse exclusivement à la personne ou à l’entité à qui il est transmis. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.