Perspectives de placement mondiales pour le deuxième trimestre – Les thèmes d’une nouvelle ère commerciale

Un début d’année volatil a forcé le recalibrage des marchés, ce qui invite à la diversification régionale.

Première publication le 26 mars 2025 par Fidelity International.

Rédigé par Henk-Jan Rikkerink, chef mondial des solutions et des placements multiactifs, et Toby Sims, rédacteur financier.

Faits saillants

- Bon nombre des principales économies mondiales semblent être dans une position plus solide aujourd’hui qu’en janvier, malgré les turbulences du premier trimestre.

- L’incertitude quant à l’impact de la politique commerciale a miné la confiance des marchés américains, mais il s’agit toujours d’un marché de qualité et l’économie se porte bien.

- La réaction de l’Europe aux tarifs douaniers américains s’est traduite par une augmentation des dépenses militaires et une volte-face de l’économie allemande. Cependant, comme les problèmes structurels persistent, nous restons prudents à l’égard de la région.

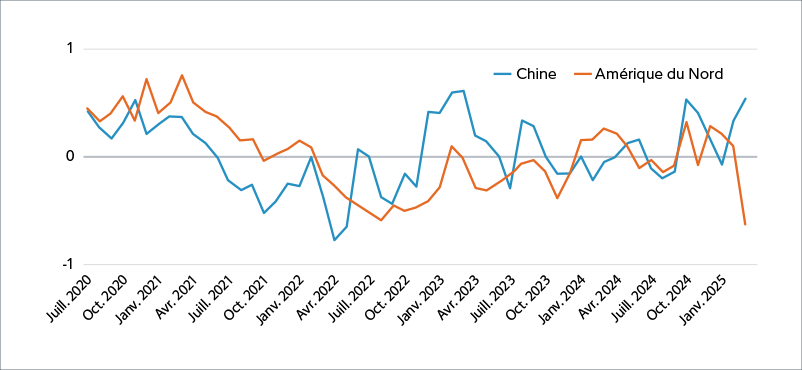

- La Chine a réaffirmé ses capacités technologiques et ramené le secteur privé au premier plan. Le gouvernement est fortement disposé à compenser les dommages liés aux tarifs douaniers.

C’est peut-être le début d’un nouvel ordre mondial.

Pour les marchés, à tout le moins. Les premiers mois de la présidence de Donald Trump signalent en effet qu’un certain recalibrage régional s’impose. Après avoir bien accueilli le programme politique de la Maison-Blanche, les investisseurs s’inquiètent désormais du ton de plus en plus dur adopté notamment en matière de commerce.

Par ailleurs, deux des principales cibles des États-Unis ont bien rebondi cette année. L’Europe a été soutenue par le regain de vigueur budgétaire des décideurs, tandis que la Chine a montré qu’elle était déterminée à stimuler la consommation intérieure pour atténuer l’incidence des tarifs douaniers.

Alors que le monde s’adapte après un début d’année en dents de scie, nous envisageons le prochain trimestre sur fond de divergences régionales.

Ne sous-estimez pas les États-Unis

Des risques très évidents pèsent actuellement sur les marchés américains. Nous sommes d’avis qu’il y aura une valse-hésitation entre reflation – engendrée par la relance budgétaire – et stagflation, les tarifs douaniers et une politique d’immigration restrictive étant susceptibles d’entraver la croissance.

Il est clair que les marchés commencent à s’inquiéter. Une correction boursière de mars a fait chuter les actions américaines de leur sommet record, et les inquiétudes commencent à se répercuter sur la confiance des consommateurs. Nous ne connaissons pas encore toute la portée de cette chute. Toutefois, certains de nos analystes des marchés américains en observent les répercussions sur les entreprises. D’ailleurs, l’un d’entre eux constate « un net recul de l’optimisme des consommateurs, alors que les inquiétudes suscitées par les tarifs douaniers, l’inflation et le ralentissement de la consommation donnent lieu à des perspectives à court terme très prudentes ».

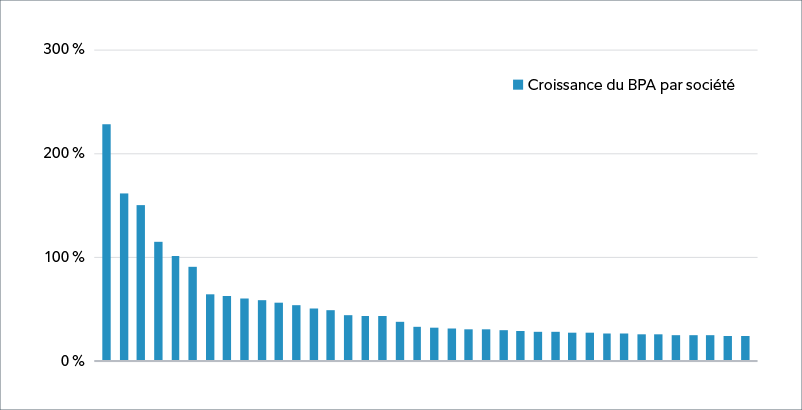

Or, il convient de rappeler que tout cela s’est produit très rapidement et que M. Trump a un objectif en tête – l’amélioration de la balance commerciale et le rapatriement de l’industrie manufacturière qui, ultimement, pourraient favoriser les actions américaines. Qui plus est, l’indice S&P 500, malgré son récent repli, conserve des entreprises de qualité relativement bien protégées contre l’incidence des tarifs douaniers. Elles méritent de conserver leur place au sein du portefeuille des investisseurs.

En outre, l’économie s’est avérée globalement résiliente, même si certaines données non définitives commencent à s’orienter à la baisse. Les bilans des entreprises et des ménages sont solides, ce qui devrait favoriser l’augmentation des marges bénéficiaires, soutenue par la perspective de nouvelles baisses d’impôts et d’une déréglementation.

La présente année et cette présidence n’ont que trois mois. La situation devrait bientôt se stabiliser. D’ailleurs, l’histoire nous rappelle que les investisseurs qui parient contre le S&P le font à leurs risques et périls.

Une nouvelle vision de l’euro

L’incertitude qui règne aux États-Unis a incité les investisseurs à se tourner vers d’autres pays. Pour la première fois depuis longtemps, les regards se tournent vers l’autre côté de l’Atlantique.

Cela s’explique en grande partie par la réaction européenne à l’approche plus isolationniste des États-Unis, sous l’impulsion du nouveau gouvernement allemand. La région a enfin mis en place des mesures de relance budgétaire en investissant massivement dans la défense. Le chancelier allemand Friedrich Merz a quant à lui réussi à opérer ce virage budgétaire qui avait acculé au mur le gouvernement précédent.

Dans les années à venir, cela pourrait-il être considéré comme le moment décisif qui a inspiré une longue période de croissance européenne? Le marché semble penser en ces termes, en se ralliant particulièrement aux titres de la défense et de l’industrie qui sont les plus susceptibles de tirer parti de cette injection de fonds de l’Europe.

Cela dit, il est facile de se laisser emporter par la rumeur des marchés, qu’elle soit bonne ou mauvaise. On ne sait pas exactement comment ces dépenses se répercutent sur les revenus européens au sens large, au-delà des bénéficiaires immédiats. Elle ne résout pas non plus nécessairement certains des problèmes démographiques et technologiques qui ont freiné la croissance en Europe au cours de la dernière décennie. Les décideurs ont travaillé avec ardeur à accroître la compétitivité de la région, mais sans grand signe de progrès tangibles jusqu’à présent. Néanmoins, nous ne devrions pas encore écarter les risques découlant de la politique commerciale américaine.

À court terme, du moins, un redressement de la situation pourrait s’avérer positif. Un analyste des actions a déclaré, à l’égard des entreprises industrielles européennes, que « les mesures de relance allemandes favorisent légèrement les données fondamentales (compte tenu de la portée mondiale des entreprises), mais éperonneront l’optimisme et les multiples ».

Il y a longtemps que l’on avait fait de telles déclarations sur l’Europe.

La Chine est de retour

L’administration Trump a imposé des tarifs douaniers supplémentaires de 20 % sur les importations chinoises, faisant avancer la politique commerciale à un rythme beaucoup plus rapide que lors de son premier mandat.

Pourtant, nos analystes ne s’inquiètent pas outre mesure. Environ un quart de ceux qui s’intéressent aux entreprises chinoises s’attendent à ce que les tarifs douaniers nuisent à la rentabilité (comparativement à près des trois quarts des analystes américains).

Cela s’explique en partie par le fait que la Chine a clairement fait part de son intention d’atténuer l’incidence des tarifs douaniers américains en stimulant les dépenses de consommation. Il semble y avoir une corrélation entre les deux. Un analyste des actions spécialisé dans les sociétés de consommation chinoises note que « si des tarifs douaniers plus élevés sont imposés, le gouvernement chinois devra stimuler davantage la demande sur le marché intérieur, ce qui pourrait être positif pour les sociétés du secteur de la consommation ».

Le gouvernement considère désormais comme prioritaires la hausse du revenu disponible et l’embauche. Les récentes mesures (en anglais) mises en œuvre pour atteindre cet objectif ont été significatives, voire extraordinaires, alors que le premier ministre Li a élargi le plan de relance, portant la cible de déficit à 4 % du PIB.

La Chine a également réaffirmé ses capacités technologiques cette année. Longtemps considérée comme très en retard sur les États-Unis, DeepSeek (et la réussite de son dernier modèle) – développé à un coût nettement plus faible que celui des entreprises américaines – a renversé la tendance, ce qui porte à croire que les investisseurs pourraient être tentés de revoir leurs placements dans le pays. Cela aussi peut être lié aux activités de l’autre côté du Pacifique. L’analyste technologique, Jonathan Tseng, a récemment exposé (en anglais) en quoi les tarifs douaniers et les restrictions commerciales sur les puces d’IA avancées ont forcé les entreprises chinoises à accroître leur efficacité, donc « à faire avec moins ». Il affirme que « DeepSeek a réussi grâce aux restrictions, et non en dépit d’elles ».

Le gouvernement chinois semble tirer parti de cette tendance à l’innovation en améliorant activement ses relations avec les sociétés technologiques fermées. La réussite de l’IA dans le pays pourrait alors s’avérer un atout plus important pour la productivité, se traduisant par une hausse des revenus dans l’ensemble de l’économie.

Une fois de plus, la Chine gravit des échelons dans l’esprit des investisseurs.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement.

Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Ce document peut contenir des « énoncés prospectifs » qui reposent sur certaines hypothèses prévisionnelles. Ces énoncés se fondent sur l’information disponible à la date à laquelle ils sont préparés et FIC décline toute obligation de les mettre à jour. Les événements réels sont difficiles à prévoir et peuvent différer des hypothèses. Il est impossible de garantir que les énoncés de nature prévisionnelle, y compris ceux qui présentent des rendements projetés, se concrétiseront, ou que l’état du marché ou les rendements réels ne différeront pas de manière importante ou défavorable de ceux qui sont prévus.

Fidelity International se rapporte au groupe de sociétés qui constituent l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2025 Fidelity Investments Canada s.r.i. Tous droits réservés.