Perspectives de placement de l’Asie pour le deuxième trimestre de 2025 – Un refuge dans la tempête?

Une inflation modérée et une croissance résiliente devraient faire de l’Asie une destination intéressante pour les investisseurs dans les mois à venir.

Première publication le 26 mars 2025 par Fidelity International.

Rédigé par Lei Zhu, chef des titres asiatiques, et Judy Chen, rédactrice financière.

Faits saillants

- DeepSeek et les mesures de relance alimentent l’espoir.

- Les pays asiatiques disposent d’outils pour atténuer le poids des tarifs douaniers au fur et à mesure qu’ils sont imposés.

- La région pourrait attirer les investisseurs qui recherchent un contexte plus calme en raison de l’incertitude grandissante entourant le commerce mondial.

On peut dire que l’année a démarré sur les chapeaux de roue. Les mesures de relance chinoises commençaient à porter leurs fruits, lorsqu’une jeune pousse, jusque-là peu connue, a fait douter tout le monde de la capacité de la Chine à surmonter les restrictions américaines et à produire des technologies de pointe. Alors que l’année du Dragon se terminait, DeepSeek a, à elle seule, amélioré les perspectives économiques de la Chine et soutenu l’optimisme quant à l’avance de l’Asie en matière d’innovation dans le domaine de l’intelligence artificielle.

Or, les tarifs douaniers sont arrivés et l’incertitude entourant le commerce mondial s’est accrue.

Accumulation

Depuis son investiture, le président américain Donald Trump a ajouté des tarifs douaniers supplémentaires de 20 % sur les importations de la Chine. Le marché s’attend à ce qu’il y en ait d’autres. Si le reste de la région a été en grande partie épargné, la politique américaine est un risque qui préoccupe de nombreux pays. En Asie se trouvent 8 des 15 économies ayant le plus grand excédent commercial avec les États-Unis.

Le commerce est vital pour cette région tournée vers l’exportation. L’ajout de tarifs douaniers grignotera les bénéfices des exportateurs asiatiques, dont plusieurs subissent déjà les tensions économiques de la Chine depuis deux ans. Cela dit, il est possible que les négociations modulent, voire découragent, certaines mesures commerciales. Plus important encore peut-être, les pays asiatiques disposent d’outils pour atténuer le poids des tarifs douaniers au fur et à mesure qu’ils sont imposés.

Par ironie du sort, de nouvelles pressions commerciales pourraient en fait conduire à une accélération de la croissance régionale lorsque des politiques réactives seront mises en œuvre. Analyste des actions de l’immobilier chinois chez Fidelity, Fiona Shou explique que « si l’environnement extérieur s’assombrit, les politiques nationales de soutien à l’immobilier pourraient être renforcées et les entreprises pourraient bénéficier d’un assouplissement des conditions ». Bien qu’il existe un juste milieu qui pourrait être dépassé, elle prévient que « si le contexte macroéconomique s’affaiblit de manière significative et que les attentes en matière de revenus sont négatives, la demande sera également touchée ».

Position politique

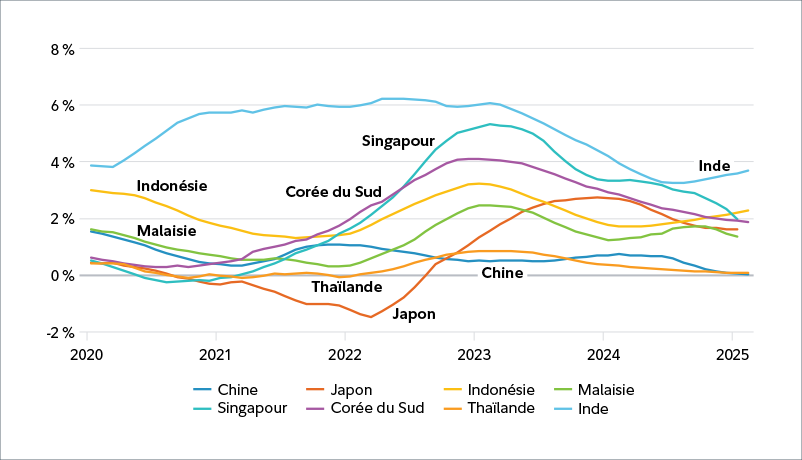

L’inflation est restée modérée dans la plupart des économies asiatiques, ce qui permet aux banques centrales de détendre leur politique monétaire pour soutenir la croissance. Une baisse progressive des taux d’intérêt pourrait entraîner une légère faiblesse des devises, mais devrait néanmoins donner aux exportations un avantage concurrentiel sur les marchés internationaux. Cela dit, les banques centrales asiatiques seront prudentes quant au calendrier et suivront de près les décisions de la Réserve fédérale américaine afin de maintenir la stabilité des flux de capitaux transfrontaliers.

L’exception est le Japon, confronté à des rendements réels négatifs. Bien que la Banque du Japon ait choisi d’attendre en mars, elle pourrait monter ses taux d’intérêt si l’inflation s’accélère. Nous nous attendons à ce que l’économie poursuive sa reprise modérée, grâce à l’amélioration de la demande des consommateurs et à la solidité des dépenses des entreprises.

D’une manière générale, il est également possible d’assouplir davantage la politique budgétaire en Asie, si le contexte économique devait se détériorer. Lors de la réunion législative annuelle de la Chine en mars, les décideurs ont porté le déficit officiel à 4 % du PIB, soit le niveau le plus élevé depuis plus de 30 ans, contre 3 % l’année dernière. La cible de croissance du PIB réel de 5 % – le même qu’en 2024, malgré les pressions – témoigne de l’intention de maintenir la dynamique de croissance, ce qui laisse une fois de plus la porte ouverte à de nouvelles mesures de relance.

Calme relatif

On ne peut ignorer que la région est confrontée à des relations internationales de plus en plus complexes. Les menaces tarifaires sont bien réelles. Or, les économies asiatiques sont résilientes, ce qui les aidera à supporter les répercussions potentielles de la plupart des chocs tarifaires. Les pays d’Asie du Sud-Est continueront à bénéficier du déplacement des chaînes d’approvisionnement depuis la Chine, pour ainsi tirer parti d’entrées de capitaux et d’un soutien à la croissance globale. L’économie indienne suit une trajectoire ascendante, tirée par une forte demande des consommateurs et par les dépenses publiques.

Le rythme de la reprise chinoise est vitale pour le reste de l’Asie, étant donné l’importance de son intégration dans les chaînes d’approvisionnement régionales et mondiales. Après une série de mesures de relance, l’économie chinoise a montré des signes de reprise, notamment du côté de l’immobilier. L’effet de richesse positif inspiré par les marchés boursiers devrait, dans une certaine mesure, restaurer la confiance des ménages.

Outre les données fondamentales économiques, l’évolution de l’intelligence artificielle renforcera le leadership de l’Asie en innovation technologique (en anglais) et stimulera davantage les perspectives de croissance de la région à long terme.

Les capitaux affluent vers les actions d’Asie du Nord et les obligations asiatiques de qualité à rendement élevé. Nous nous attendons à ce que ces flux vers la région augmentent au cours du deuxième trimestre, grâce à des valorisations attrayantes et à une certitude politique relative.

Alors que le monde est confronté au programme ardu de la Maison-Blanche et à un changement de discours soudain au sujet de l’exceptionnalisme américain, les perspectives optimistes de l’Asie pourraient attirer les investisseurs à la recherche d’une certaine sérénité.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement.

Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Ce document peut contenir des « énoncés prospectifs » qui reposent sur certaines hypothèses prévisionnelles. Ces énoncés se fondent sur l’information disponible à la date à laquelle ils sont préparés et FIC décline toute obligation de les mettre à jour. Les événements réels sont difficiles à prévoir et peuvent différer des hypothèses. Il est impossible de garantir que les énoncés de nature prévisionnelle, y compris ceux qui présentent des rendements projetés, se concrétiseront, ou que l’état du marché ou les rendements réels ne différeront pas de manière importante ou défavorable de ceux qui sont prévus.

Fidelity International se rapporte au groupe de sociétés qui constituent l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.