Perspectives de placement pour le troisième trimestre de 2024 – Lentement, mais sûrement

L’appétit pour le risque augmente dans un contexte de vigueur continue des économies du monde entier. Certaines régions commencent à emprunter des parcours distincts, ce qui révèle des occasions idiosyncrasiques.

Première publication le 21 juin 2024 par Fidelity International.

Rédigé par Henk-Jan Rikkerink, chef mondial des solutions et stratégies multiactifs, Fidelity International.

Faits saillants

- Le moment est bien choisi pour la prise de risque lié aux actions

- La stabilisation se poursuit en Chine

- Adoption d’une approche tactique à l’égard du risque

Assistons-nous à la normalisation post-pandémique que nous attendions?

L’activité économique est demeurée soutenue cette année, les marchés de l’emploi et la demande des consommateurs ayant atteint un équilibre plus sain. Ce virage vers l’équilibre a atténué en partie la principale préoccupation des marchés, à savoir la résistance trop forte des économies – et de l’inflation – aux mesures de resserrement des banques centrales.

L’amélioration des données fondamentales a façonné nos réflexions sur trois grands thèmes à l’approche du troisième trimestre.

Premièrement, nous croyons que le moment est bien choisi pour prendre un risque lié aux actions.

Deuxièmement, nous accordons une attention à la Chine. Il serait imprudent de négliger la deuxième économie en importance du monde, même si les investisseurs se sont retirés du marché chinois pour le moment. Les décideurs semblent plus disposés à soutenir cette économie pour aider à établir une période de « stabilisation contrôlée ».

Troisièmement, nous réfléchissons de manière tactique. Il est probable que les investisseurs voudront tirer parti de leurs arsenaux actifs à mesure que les économies divergeront et que de nouvelles perspectives s’ouvriront.

Atterrissage en douceur et appétit pour le risque

La solidité des données fondamentales a été le thème dominant jusqu’ici en 2024. Selon les indicateurs, les États-Unis demeurent en tête, mais l’Europe et le Royaume-Uni semblent amorcer un virage. Par ailleurs, la stabilisation continue en Chine devrait atténuer la pression à la baisse exercée sur l’économie mondiale.

L’inflation persistante continue toutefois de modérer les attentes. Le trimestre dernier, à la même période, nous craignions qu’un marché de l’emploi obstinément tendu oblige la Réserve fédérale américaine (Fed) à maintenir les taux à des niveaux plus élevés plus longtemps, ce qui aurait éventuellement pour effet de ralentir la tendance positive de 2024.

Les chiffres des rapports sur le marché de l’emploi de juin étaient plus élevés que la Fed l’aurait souhaité, mais la baisse de l’inflation en mai renforce notre conviction que les prix ne recommenceront pas à grimper. En ce qui concerne l’ampleur des baisses de taux éventuelles par la Fed, la fourchette de résultats s’est considérablement resserrée depuis le début de l’année. Nous croyons que la barre est encore trop haute pour que le cycle de baisse puisse débuter, mais les progrès réalisés récemment sur le plan de l’inflation sont encourageants.

Stabilisation contrôlée en Chine

Nous continuons de croire que 2024 sera une période de « stabilisation contrôlée » pour la Chine.

Les décideurs tentent de réduire la domination du secteur immobilier et de réorienter l’économie vers la fabrication et la consommation de produits haut de gamme.

Il a fallu un certain temps pour que les investisseurs s’adaptent à ce changement –surtout après le redressement anémique de l’économie qui a suivi la pandémie et freiné l’intérêt pour la Chine – mais leur confiance revient, aussi modérée soit-elle. L’économie de la Chine se normalise à mesure que s’améliore la demande de biens et de services.

Les changements de politiques commencent à porter leurs fruits dans certains segments de l’économie chinoise. C’est le cas notamment du secteur de la fabrication, qui est soutenu par une résurgence de la demande à l’étranger. Nous observons aussi certains signaux positifs du côté de la consommation, attribuables à la remontée des voyages d’agrément.

La stabilisation est une bonne nouvelle pour la Chine. Elle est également de bon augure pour les autres économies de la région ainsi que pour les investisseurs, qui soupireront de soulagement une fois que le pessimisme qui a envahi le pays durant la première moitié de l’année s’estompera.

Le moment d’adopter une approche tactique

La solidité des données fondamentales et le raffermissement de l’économie chinoise signifient que nous pouvons ajouter des éléments de risque à nos portefeuilles. Cela requiert toutefois un certain flair pour les subtilités : nous prévoyons en effet une grande divergence entre les régions et les secteurs au troisième trimestre, ce qui implique l’adoption d’une approche tactique à l’égard de ce risque.

La politique monétaire constitue l’un des points de divergence dans les marchés développés. Comme nous nous y attendions, la zone euro a réduit les taux plus tôt que les États-Unis. Bien que cela prépare en quelque sorte le terrain pour que l’Europe poursuive sur son élan positif des derniers mois, le risque d’une dévaluation de l’euro signifie qu’à partir de maintenant, la trajectoire d’assouplissement de la Banque centrale européenne (BCE) sera étroitement liée à celle de la Fed. À notre avis, il est peu probable que la BCE réduise encore beaucoup les taux sans que la Fed fasse de même.

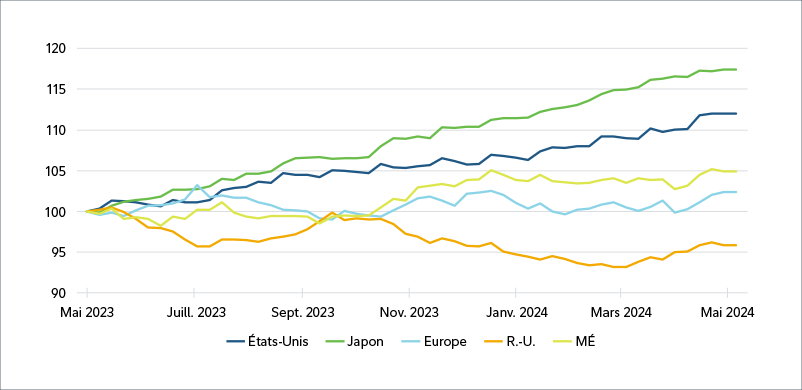

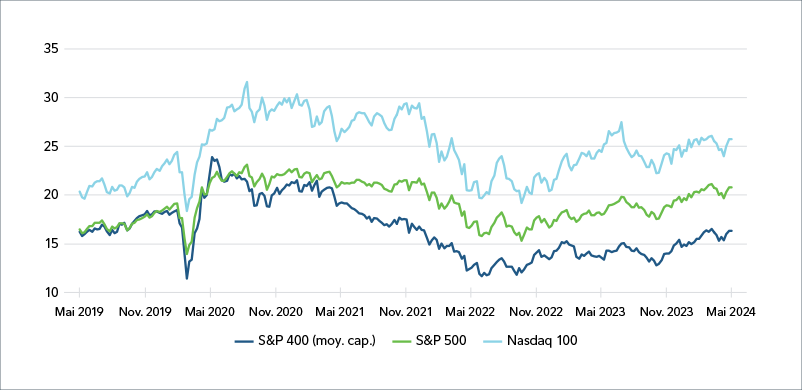

Les conditions semblent propices à la poursuite de la lancée des actions américaines et japonaises. La croissance robuste et les bénéfices solides des actions américaines, conjugués aux conditions structurelles favorables et aux réformes des entreprises au Japon justifient dans une certaine mesure la hausse des valorisations dans ces régions. Mais ils n’expliquent pas tout : aux États-Unis, plus particulièrement, nous regardons au-delà des segments plus effervescents du marché pour repérer de la valeur. Les actions de sociétés à moyenne capitalisation offrent un potentiel de croissance à des prix raisonnables, et elles devraient également faire preuve de résilience face à la hausse des taux.

Sur le plan sectoriel, il est difficile de regarder au-delà de l’évolution tendancielle des bénéfices des entreprises technologiques, et nous aimons aussi les révisions positives des bénéfices des sociétés financières américaines et européennes.

Nous nous intéressons aux obligations convertibles, car elles pourraient tirer parti de la progression continue des actions et pourraient offrir une certaine protection si les écarts de taux ne s’élargissent pas considérablement. Ce segment du marché compte de plus en plus d’émetteurs de grande qualité, dont certains dans des secteurs en croissance intéressants, comme les technologies.

Repérer les rapprochements de ce genre dans le marché pourrait rehausser le rendement du portefeuille ce trimestre. L’économie mondiale progresse actuellement à un rythme positif, mais les politiques monétaires divergentes généreront des résultats distincts dans les différentes catégories d’actifs.

Ce document est produit par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux spécialistes en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution, ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte ces informations le fait de sa propre initiative, s’engage à respecter les lois et les règlements locaux en vigueur et devrait consulter son conseiller en placements.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placement et peuvent avoir déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le présent article a été fourni par Fidelity Investments Canada s.r.i. (Fidelity) à titre informatif seulement.

Le rendement passé n’est pas révélateur des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit les renseignements sur les produits et services dans les territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.