Préférence nationale : combien de titres canadiens détenir?

Auparavant assujettis à des restrictions, les Canadiennes et les Canadiens ont été incités à réduire leur exposition aux actifs canadiens, en partie en raison de la solide performance des placements américains, de la volatilité des taux d’intérêt et des difficultés macroéconomiques importantes auxquelles l’économie canadienne est confrontée.

Si les participants et participantes au marché voient juste, l’étoffement et la diversification des facteurs de risque du portefeuille devraient stimuler les rendements ajustés au risque. Toutefois, le cadre de référence de chacun est essentiel, et notre analyse donne à penser qu’il y a des limites à la mesure dans laquelle les Canadiens et Canadiennes devraient vendre des titres canadiens dans le cadre de leur répartition stratégique. Ceux et celles qui investissent dans de multiples catégories d’actifs au Canada, en particulier ceux effectuant des exercices de gestion de l’actif et du passif, profitent de rendements différenciés par rapport à leurs homologues mondiaux.

Ce que les actions canadiennes apportent au portefeuille

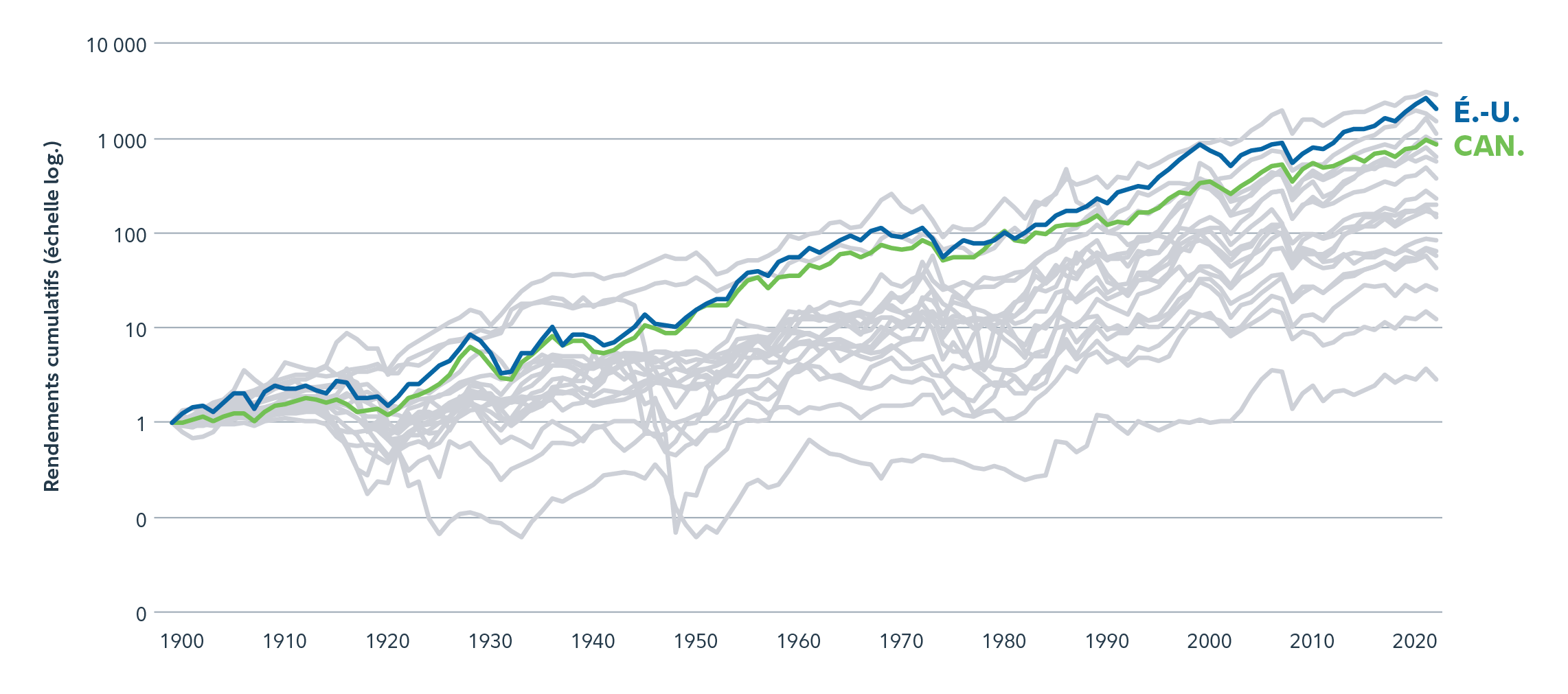

L’histoire à long terme des actions canadiennes surprend généralement les participants et participantes au marché. Bien qu’elles ne fassent pas les manchettes comme les actions japonaises l’ont fait dans les années 1960, 1970 et 1980, ou qu’elles n’égalent pas le rendement supérieur et dominant des actions américaines au cours des deux dernières décennies, les actions canadiennes ont longtemps été un marché intéressant qui a produit de solides résultats de placement (tableau 1).

Faits saillants

- La composition des actions canadiennes offre des caractéristiques de risque et de rendement distinctes de celles des actions mondiales comparables, ce qui produit une diversification favorable dans des contextes de marché précis.

- Par le passé, le dollar canadien ($ CA) affichait des propriétés procycliques de risque et de rendement. Cette dynamique motive une approche différenciée de la construction de portefeuille.

- Les Canadiennes et les Canadiens qui investissent dans des produits à date cible profitent de différents niveaux d’exposition au Canada dans leur portefeuille à mesure que leur cycle de vie évolue.

- Ceux et celles qui ont des objectifs d’épargne-retraite libellés en dollars canadiens devraient envisager de consacrer une plus grande partie de leur portefeuille à des placements canadiens.