Facteurs déterminants – Où en sommes-nous?

Les attentes évoluent quant à l’orientation de la politique monétaire de la Réserve fédérale américaine (« Fed ») dans un contexte de préoccupations grandissantes à l’égard de la croissance et de l’inflation

Article de fond rédigé par nos partenaires américains.

Première publication en juillet 2023.

Faits saillants

- Les investisseurs institutionnels continuent de se demander si la Réserve fédérale se rapproche d’un point d’inflexion de sa politique monétaire dans un contexte de convergence du ralentissement de la croissance économique, de hausse de l’inflation et de risques liés aux marchés financiers émergents, comme en témoigne la volatilité des contrats à terme sur les fonds fédéraux.

- Étant donné que les taux d’intérêt constituent le mécanisme fondamental d’actualisation du prix des actifs, l’équipe des placements à date cible de Fidelity croit qu’un point de pivot pour les investisseurs qui investissent dans de multiples catégories d’actifs consiste à évaluer les attentes de taux d’intérêt intégrées dans l’ensemble des catégories d’actifs et la façon dont le contexte actuel se compare à d’autres points d’inflexion de la politique.

- Dans le présent article, l’équipe des placements à date cible de Fidelity présente une analyse historique des contrats à terme sur taux d’intérêt à court terme – mesurés selon le marché des contrats à terme en eurodollars – que l’équipe étend à d’autres catégories d’actifs afin d’évaluer la trajectoire des taux d’intérêt à court terme qui y sont reflétés.

- Dans le cadre de leur processus de répartition active de l’actif, l’équipe des placements à date cible de Fidelity cherche à repérer les lacunes dans les attentes à l’échelle des catégories d’actifs et cette analyse sert à trianguler les occasions de risque et de rendement qui les entourent, tout en établissant des comparaisons avec les données historiques.

- Selon les membres de l’équipe, les attentes actuelles à l’égard des actifs diffèrent quelque peu des épisodes historiques, probablement en raison des politiques monétaires qui ont suivi la crise financière mondiale et des aspects uniques d’un monde qui émerge de la pandémie de COVID-19.

- Les conclusions de leur analyse contribuent à renforcer la conviction de l’équipe des placements à date cible de Fidelity à l’égard du positionnement des portefeuilles à date cible en faveur des actifs non américains par rapport aux actifs américains et les incitent à la prudence à l’égard des titres de créance à ce stade du cycle du marché.

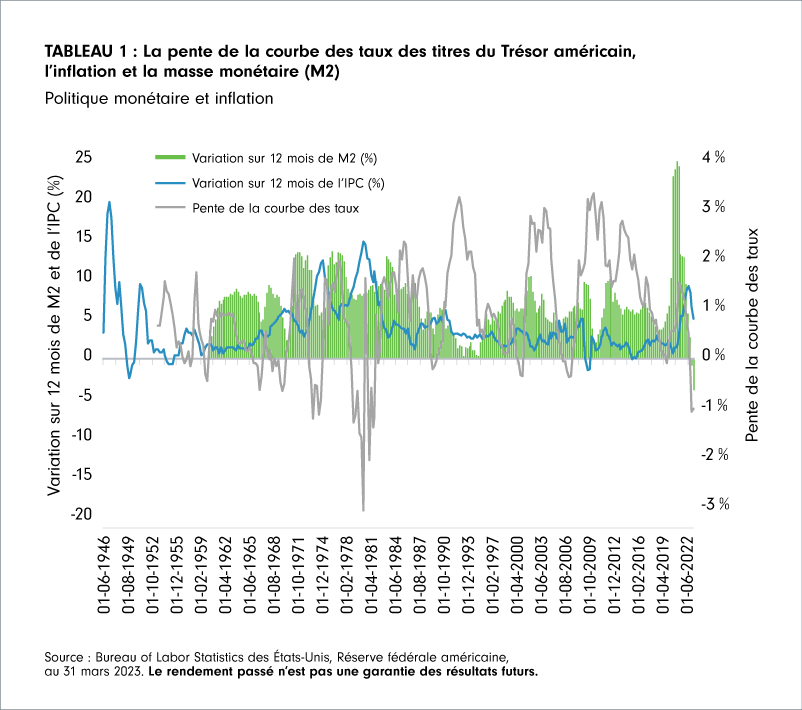

Source : Bureau of Labor Statistics des États-Unis, Réserve fédérale américaine, au 31 mars 2023. Le rendement passé n’est pas une garantie des résultats futurs.