Prêts directs : la taille de l’emprunteur est-elle importante?

Un examen approfondi du risque, des rendements et de tout le reste…

Date de publication initiale en janvier 2025 par Fidelity Investments.

Rédaction par David Gaito, chef des prêts directs et Audie Apple, gestionnaire de portefeuille institutionnel, Prêts directs.

Faits saillants

- Les défaillances sont généralement perçues comme un signe de perte imminente, pourtant il existe différents types de défaillance.

- Celle qui touche un engagement financier protège le capital, car elle oblige l’emprunteur à retourner à la table de négociation avant qu’il n’y ait défaut de paiement.

- La taille de l’emprunteur importe. Les grands emprunteurs utilisent généralement plus de dettes dans la structure de leur capital, augmentant ainsi le profil de risque du prêt.

- Les clauses restrictives, combinées à un recours moindre au levier financier dans la structure du capital, ont donné lieu à des rendements légèrement supérieurs et à une dispersion plus étroite dans le secteur des prêts directs aux moyennes entreprises plus petites par rapport à celui des moyennes entreprises plus grandes.

Certains investisseurs peuvent supposer que « plus gros c’est mieux » pour ce qui est des prêts directs; un emprunteur plus grand est parfois perçu comme un crédit plus sûr. Les taux de défaillance plus élevés des emprunteurs plus petits sont souvent utilisés pour appuyer cet argument. Cependant, une défaillance sur un engagement financier est très différente d’un défaut de paiement, qui se produit lorsqu’un emprunteur omet un paiement sur un prêt. Les clauses restrictives sont une caractéristique importante du crédit privé; elles protègent le prêteur en obligeant l’emprunteur à retourner à la table de négociation lorsque les engagements sont enfreints, avant que la valeur de l’entreprise garante du prêt ne soit gravement compromise.

Les clauses restrictives jouent un rôle clé dans la protection du capital des prêteurs avant un défaut de paiement. Le Tableau 1 suggère que les prêts aux petites entreprises ont généralement des clauses plus rigoureuses. Ces structures atténuent considérablement le profil de risque du prêt. L’intervention précoce et une surveillance plus étroite grâce aux clauses restrictives peuvent servir de défense efficace contre un défaut de paiement qui pourrait entraîner des pertes pour le prêteur.

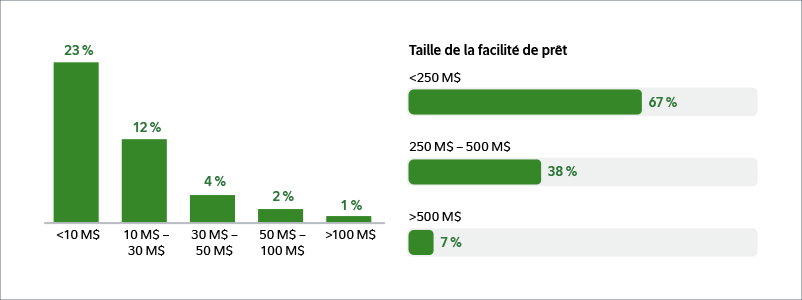

Les clauses restrictives importantes sont assez courantes dans le segment des moyennes entreprises de plus petite taille, mais sont relativement rares dans le cadre des prêts à des emprunteurs plus importants. Les données présentées dans le Tableau 2 illustrent la prévalence des clauses restrictives en fonction de la taille totale de la facilité de prêt de premier rang, qui est étroitement liée à la taille de l’emprunteur. Les prêts aux emprunteurs de plus petite taille sont environ 9 à 10 fois plus susceptibles d’être assortis de clauses restrictives que les prêts aux emprunteurs de plus grande taille.

TABLEAU 1 – Les clauses restrictives associées aux prêts directs sont généralement plus rigoureuses pour les emprunteurs du segment du marché des moyennes entreprises de plus petite taille. Taux de manquement à un engagement financier selon la taille de l’emprunteur

TABLEAU 2 – Les clauses restrictives sont plus répandues dans le cas des prêts aux moyennes entreprises plus petites. Pourcentage des prêts assortis de clauses restrictives1

TABLEAU 1 – Source : Lincoln International Valuation & Opinions Group. Les données représentent la moyenne de chaque cohorte d’emprunteurs pour les quatre derniers trimestres terminés le 30 juin 2024.

TABLEAU 2 – Source : 1. Moody’s Investor Services - Report on Private Credit, octobre 2023.