Perspectives trimestrielles de l’Asie : une progression régulière

Les grandes économies d’Asie stabilisent prudemment leur navire alors qu’elles amorcent le deuxième trimestre et que persistent les déséquilibres intérieurs et les risques géopolitiques.

Première publication le 28 mars 2024 par Fidelity International

Rédigé par Lei Zhu, chef, Titres à revenu fixe asiatiques, et Yi Hu, rédacteur financier

Faits saillant

- Stabilisation contrôlée en Chine

- L’optimisme est plus répandu au Japon

- La région doit faire un exercice d’équilibre

L’Asie demeure un moteur important de la croissance mondiale, et ses économies sont essentiellement sur la bonne voie pour atteindre les objectifs de croissance annuelle de leur PIB, mais la stabilité est devenue un point de mire important de la région à l’aube du deuxième trimestre.

La Chine doit composer avec des obstacles structurels pour stabiliser sa croissance autour de sa cible de 5 %. Pour sa part, le Japon vise un équilibre entre la hausse des taux d’intérêt et le maintien de la relance de son économie. En Asie du Sud-Est, les banques centrales attendent patiemment un signe de la Réserve fédérale américaine (la Fed) avant d’envisager un assouplissement de leur politique. En Inde, où la croissance est robuste, la stabilisation de l’inflation est devenue une tâche importante.

La manière dont les pays asiatiques gèrent leurs déséquilibres intérieurs aura une profonde incidence sur les perspectives de la région pour le reste de 2024.

Stabilisation contrôlée en Chine

La Chine procède à une stabilisation contrôlée de son économie malgré le ralentissement du secteur immobilier; elle cherche par ailleurs à délaisser l’expansion alimentée par l’endettement en faveur de la consommation et de la fabrication de produits haut de gamme. Fidelity International surveille étroitement les mesures budgétaires, comme l’émission d’obligations par le gouvernement central. Les prévisions quant au taux de croissance annuel de la Chine sont légèrement inférieures à la cible officielle, les mesures de soutien observées par Fidelity International n’étant pas suffisamment robustes.

D’un point de vue monétaire, Fidelity International ne prévoit pas d’importantes baisses de taux de la part de la Banque populaire de Chine tant que la Fed n’aura pas clairement réorienté sa politique. Les baisses de taux en Chine risquent d’être modestes, même dans l’éventualité d’un assouplissement monétaire de la Fed; cela dit, un tel assouplissement soutiendra probablement les mesures budgétaires cette année.

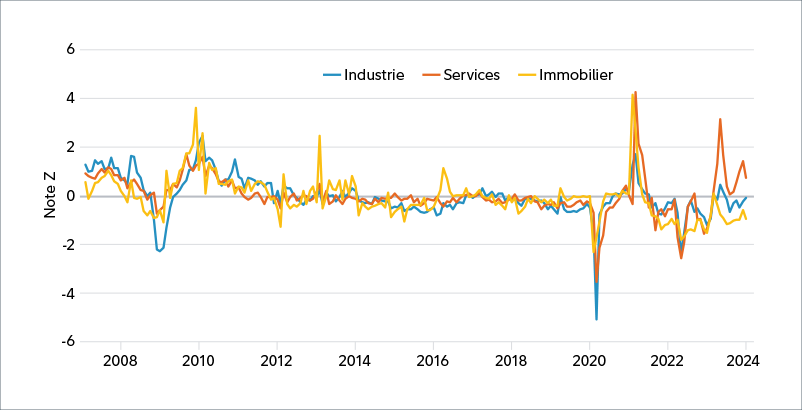

Fidelity International observe certains signes hâtifs, mais encourageants, d’un nouvel essor de l’activité économique en Chine. Comme l’indique le tableau ci-dessous, le secteur des services progresse et celui de l’industrie revient à la moyenne à long terme. Le secteur de l’immobilier demeure toutefois inférieur à la tendance. Tout cela indique que les efforts déployés par le gouvernement pour rééquilibrer l’économie commencent à porter leurs fruits.

Le brave nouveau monde du Japon

L’optimisme est plus répandu au Japon, où l’économie s’est sortie de plus de deux décennies de récessions et de stagnation et a enregistré des hausses de prix modestes et généralisées. La Banque du Japon marche toutefois sur des œufs en ce qui concerne le rythme de la normalisation de sa politique, après avoir relevé les taux d’intérêt plus tôt ce mois-ci pour la première fois en près de vingt ans. Des hausses trop rapides pourraient en effet freiner la croissance et nuire à la stabilité financière.

Dans la foulée de l’augmentation des prix à la consommation, de nombreux syndicats industriels ont obtenu des hausses salariales pour leurs membres lors du « shuntō » – les négociations salariales du printemps – de cette année. Fidelity International croit qu’un cycle salaires-prix vertueux devrait pouvoir se poursuivre, ce qui se traduira en fin de compte par un taux neutre plus élevé pour le Japon. La Banque du Japon pourrait devoir majorer de nouveau son taux directeur pour atteindre la cible de stabilité des prix de 2 %.

Alors que la reflation se poursuit, Fidelity International s’attend à ce que les marchés financiers et le secteur immobilier du Japon continuent de bénéficier d’entrées de capitaux, attribuables aux investisseurs japonais qui rapatrient leurs fonds placés à l’étranger et aux investisseurs étrangers.

L’exercice d’équilibre de la région

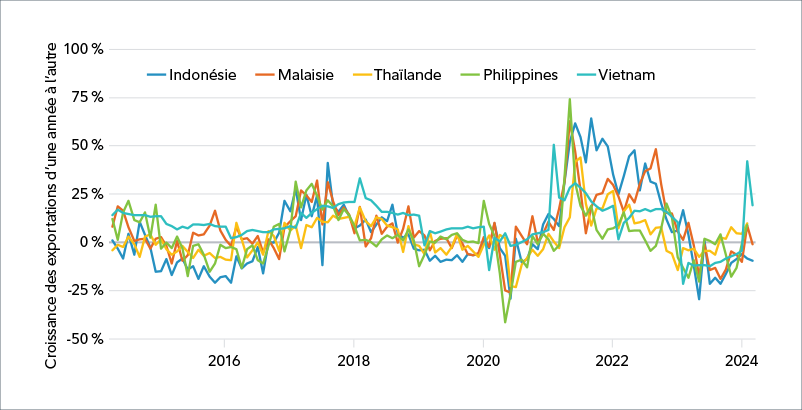

La consommation intérieure robuste soutient la croissance en Asie du Sud-Est, mais les exportations demeurent faibles en raison des incertitudes entourant la demande mondiale. Le rapatriement continu des activités de fabrication de la Chine pourrait donner un coup de pouce aux exportations de la région. Plusieurs pays, dont le Vietnam, la Malaisie, l’Indonésie et la Thaïlande pourraient être avantagés à mesure que les entreprises mondiales ajustent leur exposition à la Chine ou adoptent une stratégie « Chine plus un » en relocalisant une partie de leurs chaînes d’approvisionnement au bloc de l’ANASE.

Malgré la morosité des exportations, les pays de l’ANASE hésitent à réduire leurs taux d’intérêt ou à affaiblir leur monnaie avant de voir des signes d’assouplissement clairs en provenance des États-Unis. L’histoire nous enseigne qu’un assouplissement trop dynamique pourrait provoquer des sorties de capitaux désastreuses dans la région, où le financement extérieur joue un rôle important.

Tout bien considéré, Fidelity International croit que la région est en voie d’atteindre un taux de croissance annuel légèrement supérieur à celui de l’année dernière, qui s’est établi à 4,3 %. Le rapatriement accéléré des opérations de fabrication de la Chine ou une croissance mondiale plus forte pourrait donner lieu à des gains inattendus.

L’Inde se prépare à une élection générale qui se déroulera d’avril à juin, et les sondages d’opinion favorisent le parti au pouvoir du premier ministre Narendra Modi. La manière dont les décideurs contiendront l’inflation aura une profonde incidence sur l’économie alors que se poursuit le solide élan de croissance. Le pays profite également de la réorganisation des chaînes d’approvisionnement mondiales ainsi que des entrées de capitaux.

Cela est symptomatique de l’ensemble de la région. Les économies de l’Asie continuent de naviguer à pleine vapeur, mais leurs timoniers mettent le cap sur la stabilité intérieure afin de connaître des parcours plus longs et plus sûrs.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux spécialistes en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution, ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte ces informations le fait de sa propre initiative, s’engage à respecter les lois et les règlements locaux en vigueur et devrait consulter son conseiller en placements.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placement et peuvent avoir déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit les renseignements sur les produits et services dans les territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.