Hypothèses relatives aux marchés des capitaux : une approche mondiale exhaustive pour les 20 prochaines années

Au cours des 20 prochaines années, les rendements des actifs devraient, en général, être inférieurs à leurs moyennes à long terme, les actions surpasseront les obligations et les marchés émergents enregistreront les meilleurs résultats.

Faits saillants

- Selon notre hypothèse relative aux marchés financiers à long terme, les actions américaines dégageront des rendements inférieurs à la moyenne à long terme en raison de leur potentiel de croissance moindre et de leurs valorisations initiales plus élevées.

- Les actions des marchés émergents représentent le secteur le plus attrayant pour les rendements prévus des marchés publics en raison de leurs perspectives de croissance favorables et de valorisations initiales plus abordables.

- Les attentes à l’égard du rendement des titres à revenu fixe sont plus élevées que l’année dernière en raison des taux obligataires initiaux supérieurs.

- Une inflation supérieure aux attentes nuirait vraisemblablement aux résultats de la plupart des actions et des titres à revenu fixe, les titres à revenu fixe et à rendement nominal de longue durée étant les plus exposés au risque d’une hausse de l’inflation.

- Si la productivité devait nous surprendre en affichant une hausse, nous nous attendrions à ce que le rendement des actions et des obligations soit supérieur à notre scénario de base, les actions en bénéficiant probablement le plus.

Attentes fondées sur nos hypothèses relatives aux marchés financiers en 20231

Actions américaines

- En ce qui concerne les actions américaines, nous tablons sur un rendement réel annualisé de 3,9 % jusqu’en 2042. Cela correspond à près de la moitié du rendement moyen de 7,3 % enregistré depuis 2003 et est nettement inférieur à la progression de 7,1 % observée depuis 1926. Nous avons relevé nos prévisions de rendement réel sur 20 ans par rapport au taux de 3,0 % en 2022. Les estimations du rendement ajusté au risque demeurent inférieures à leurs normes historiques.

- Les valorisations des actions américaines restent élevées par rapport au reste du monde. Nous croyons qu’elles se rapprocheront de celles des autres marchés développés au fil du temps.

- Si toutefois la croissance de la productivité devait s’accélérer, les actions tireraient parti des bénéfices plus robustes et d’un contexte de valorisations plus élevées.

Obligations américaines

- Nous croyons que les marchés obligataires afficheront un rendement réel annualisé de 2,1 % au cours des 20 prochaines années, comparativement à un rendement historique de 2,0 % par année (depuis 1926). Cette estimation a augmenté par rapport à 1,9 % en 2022, influencée en grande partie par des rendements plus élevés qui ont accru l’attrait des nouveaux placements en obligations.

- L’inflation supérieure aux attentes au cours des deux prochaines décennies pourrait plomber les résultats des titres à revenu fixe et à rendement nominal de longue duration, comme les obligations du Trésor à 30 ans, ce qui constitue un risque important.

Actions des marchés émergents

- Les marchés émergents peuvent représenter le secteur le plus prometteur des marchés publics, en raison de nos attentes concernant une croissance plus importante du PIB réel et des valorisations initiales faibles.

- Nous prévoyons que les marchés émergents dégageront un taux de rendement réel de 5,4 % au cours des 20 prochaines années, comparativement à 6,4 % pendant les deux dernières décennies.

Actions des marchés développés (hors É.-U.)

- Nous croyons que la croissance du PIB réel de la plupart des pays développés autres que les États-Unis, y compris le Japon et plusieurs pays d’Europe occidentale, accusera du retard par rapport à celle des États-Unis jusqu’en 2042, surtout en raison de facteurs démographiques moins favorables. La croissance des bénéfices devrait donc demeurer modérée par rapport aux États-Unis et aux marchés émergents.

- Les rendements estimatifs des marchés boursiers des pays développés autres que les États-Unis s’établissent à 3,4 % en termes réels pour les 20 prochaines années, à la traîne des actions américaines. Nous prévoyons une diminution du rendement sur les marchés développés autres qu’américains par rapport à la moyenne historique à long terme, et une volatilité légèrement plus élevée qu’aux États-Unis, en raison de la concentration accrue des secteurs plus cycliques. Nous nous attendons également à ce que le dollar se déprécie au cours des 20 prochaines années, ce qui soutiendra les rendements des actifs autres qu’américains.

Obligations américaines c. actions américaines

- Nous croyons que le contexte de rendement inférieur donnera lieu à des rendements ajustés au risque moins attrayants pour les actions mondiales comparativement à leur moyenne historique, les ratios de Sharpe demeurant relativement stables dans l’ensemble des catégories d’actions et d’obligations de base (Tableau 2).

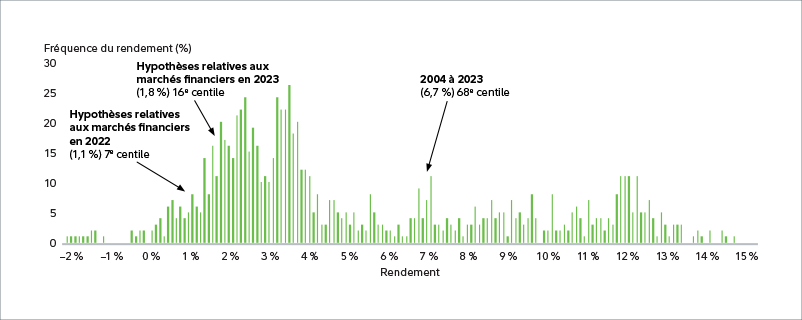

- Selon nos prévisions, l’écart attendu entre les taux de rendement réel des actions américaines et des obligations américaines de qualité devrait s’établir à 1,8 %. Nos estimations se situent actuellement dans le 16e centile par rapport aux données historiques, ce qui est plus élevé que l’année dernière, mais considérablement moins qu’au cours des deux décennies précédentes (Tableau 3).

TABLEAU 3 : Nous croyons qu’au cours des 20 prochaines années, les actions américaines surpasseront les obligations par une marge plus étroite qu’au cours des 20 dernières

Le rendement passé n’est pas une garantie de résultats futurs. Actions américaines – indice Dow Jones U.S. Total Stock Market; obligations de qualité – indice Bloomberg U.S. Aggregate Bond. Source : Fidelity Investments (ERRA), au 30 avril 2023.