Hypothèses relatives aux marchés de capitaux : une approche mondiale exhaustive pour les 20 prochaines années

Nous croyons qu’au cours des 20 prochaines années, les rendements des actifs seront inférieurs à leurs moyennes à long terme, que les actions surpasseront les obligations et que les marchés émergents enregistreront les meilleurs résultats.

Première publication en août 2025 par nos partenaires aux États-Unis.

Rédigé par Irina Tytell, chef de la recherche sur la répartition de l’actif à long terme de l’actif; Minfeng Zhu, analyste principal de la recherche; Dirk Hofschire, directeur en chef de la recherche sur la répartition de l’actif; et Anna Srapionyan, analyste quantitative.

Faits saillants

- Nos attentes concernant le rendement des actions américaines à long terme sont inférieures à la moyenne à long terme en raison de leur potentiel de croissance moindre et de leurs valorisations de départ plus élevées.

- Nos prévisions de rendement pour les titres à revenu fixe se situent près de la moyenne à long terme, ce qui témoigne de l’alignement général des taux obligataires de départ avec nos perspectives à long terme.

- Par conséquent, nous nous attendons toujours à ce que les actions américaines surpassent les obligations, mais par une marge plus étroite que par le passé.

- Nous nous attendons à ce que les rendements des actions non américaines, en particulier dans les marchés émergents, dépassent ceux des actions américaines, tout en demeurant inférieurs à leurs moyennes respectives à long terme.

- Nos hypothèses relatives aux marchés de capitaux peuvent aider à éclairer les décisions stratégiques en matière de répartition de l’actif en démontrant comment les données sur l’économie et les marchés financiers influent sur les rendements des actifs sur de longues périodes.

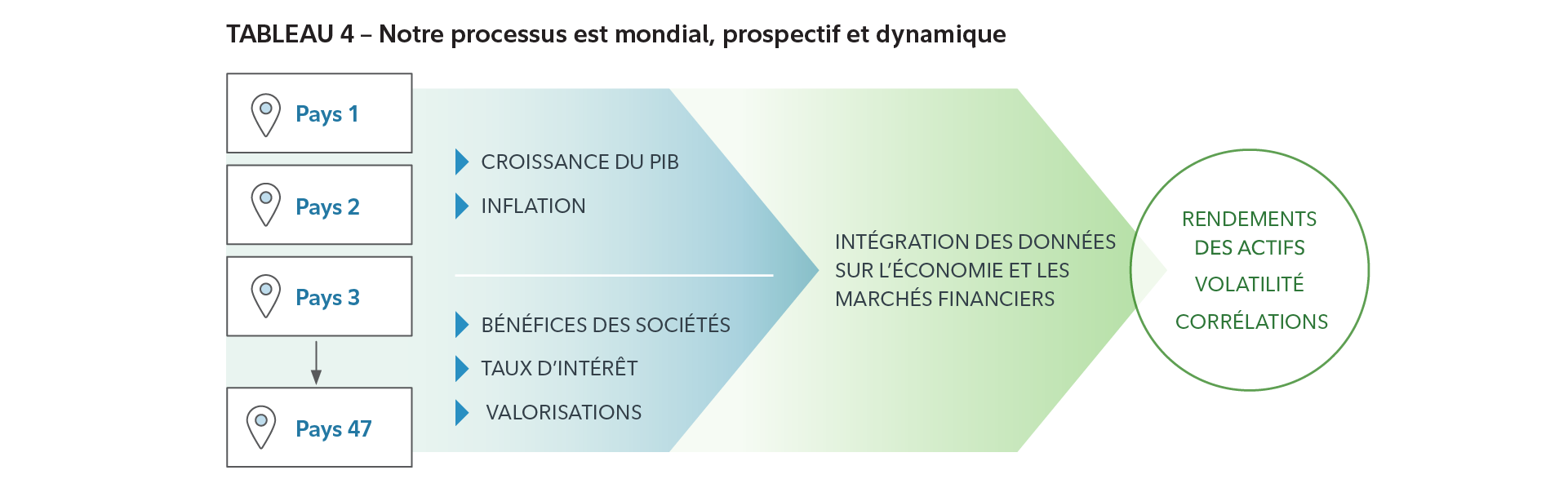

Notre cadre d’hypothèses relatives aux marchés des capitaux met l’accent sur la façon dont les données sur l’économie et les marchés financiers influent sur les résultats sur de longues périodes. Alors que d’autres approches supposent que le lien entre la croissance du PIB et le rendement des actifs est soit parfait, soit inexistant, notre cadre repose plutôt sur les deux convictions suivantes :

- il existe une relation principale entre les tendances économiques et le rendement des catégories d’actifs;

- en dérivant des hypothèses propres aux pays, nous générons des estimations mondiales qui sont adaptées aux diverses économies et catégories d’actifs.