L’argument évident – et pas si évident – en faveur de l’immobilier logistique

L’attrait du marché de la logistique a été bien médiatisé, car la réorganisation des chaînes d’approvisionnement après la pandémie a stimulé la croissance des loyers dans ce secteur. Bien que cette croissance se soit atténuée, la dynamique de l’offre et de la demande s’étant rééquilibrée, les rendements à long terme sur le marché demeurent convaincants.

Première publication en décembre 2024 par Fidelity International

Rédigé par Kim Politzer, directrice en chef de la recherche, Placements immobiliers européens, Maarten Frouws, gestionnaire de placements, Immobilier, et Nina Flitman, rédactrice principale

Des progrès technologiques ont révolutionné la conception et l’exploitation des entrepôts au cours des dernières années. Des systèmes contrôlés par l’IA permettent aux entreprises d’emballer les produits plus efficacement, des carrousels horizontaux ou verticaux créent des solutions de stockage à haute densité et des bras de prélèvement robotisés géants permettent de sélectionner des articles rapidement avec précision.

D’autre part, la nouveauté que j’ai le plus constatée au cours de mes visites d’entrepôts des derniers mois est l’ajout d’affiches qui décrivent comment l’entreprise locataire vise à atteindre ses objectifs de carboneutralité. Bien qu’il ne s’agisse que de petits bouts de papier – parmi tant d’autres avis de santé et de sécurité qui parsèment les espaces de travail industriels – ceux-ci indiquent un changement radical dans le secteur. Comme les entreprises se soucient de plus en plus du développement durable, l’empreinte carbone de leurs installations immobilières a naturellement pris le premier plan. En effet, les locataires d’entrepôt veulent s’assurer que leurs immeubles sont à l’épreuve du temps pour respecter la réglementation ESG à venir et cela est l’une de leurs principales préoccupations.

Comme les clients d’autres secteurs immobiliers avant eux, les locataires du secteur de la logistique privilégient de plus en plus le développement durable. En 2022, 78 % des locataires interrogés ont déclaré avoir des cibles de carboneutralité. Ce chiffre a grimpé à 90 % en 2023. De plus, environ 64 % de ces occupants prévoient atteindre la carboneutralité dans leur portefeuille immobilier avant ou au cours de 2030. Seuls 12 % de ces derniers n’ont pas de cibles de carboneutralité[1].

Pour de nombreuses entreprises de logistique, le transport et l’immobilier représentent une grande partie de leur empreinte carbone. Il est donc particulièrement important de réduire l’impact environnemental des espaces qu’ils occupent.

Puisque l’intérêt pour le développement durable est en croissance, les occupants s’attendent à payer moins pour les installations qui n’atteignent pas leurs objectifs de carboneutralité. De ce fait, le pourcentage de locataires logistiques qui chercheraient à obtenir une remise pour les immeubles non conformes est passé de 15 % en 2023 à 26 % en 2024[2]. En outre, plus de 35 % des locataires sont prêts à payer une prime de location égale à l’économie totale sur les coûts d’exploitation si des sources d’énergie verte sont disponibles sur place, contre 30 % en 2023. Il s’agit d’un changement important, car les locataires soucieux des coûts affirment que la hausse des prix de location est le problème le plus important auquel sont confrontés leurs activités en immobilier logistique.

Un terrain restreint

L’intérêt des occupants quant aux entrepôts engagés à atteindre la carboneutralité présente d’autres défis au-delà des résultats financiers. La majorité des locataires déclarent que leur parc immobilier européen doit être modernisé en faisant un virage au vert pour éviter l’obsolescence.

Et ce n’est pas seulement en matière de durabilité que le marché européen de la logistique éprouve des difficultés. En général, la pénurie d’entrepôts dans la région est importante, il n’y a qu’environ 1,1 mètre carré d’actifs logistiques disponibles par ménage en Europe, contre 8,3 mètres carrés par ménage aux États-Unis[3].

Résoudre ce déséquilibre n’est pas chose facile. Les permis demeurent un obstacle pour la logistique européenne, et de nombreux planificateurs régionaux hésitent à désigner d’autres zones pour la construction de nouveaux entrepôts. Ces sites peuvent être bruyants pour les résidents qui habitent à proximité et les camions desservant les entrepôts exercent des pressions sur la circulation locale. Étant donné que ces infrastructures ne génèrent pas toujours le même nombre d’emplois qu’un nouveau magasin ou parc de bureaux, la planification près des zones peuplées peut être difficile.

En revanche, les propriétaires d’actifs pourraient chercher à atténuer les perturbations en construisant des sites aux extrémités des zones urbaines ou au-delà des frontières de la ville. Il peut s’agir d’un excellent endroit pour accéder aux réseaux de transport, mais l’établissement des connexions au réseau électrique peut s’avérer compliqué en raison d’un manque de capacité. De nombreux entrepôts ne correspondent plus à l’idée typique d’un hangar, conçu simplement pour empiler les biens : les systèmes de stockage automatisés et les bras robotisés appuyés par l’IA gagnent en popularité et font en sorte que les besoins en électricité de ces sites deviennent plus complexes. Les surchargements des réseaux électriques, en particulier dans les pays comme les Pays-Bas, peuvent créer des difficultés d’approvisionnement.

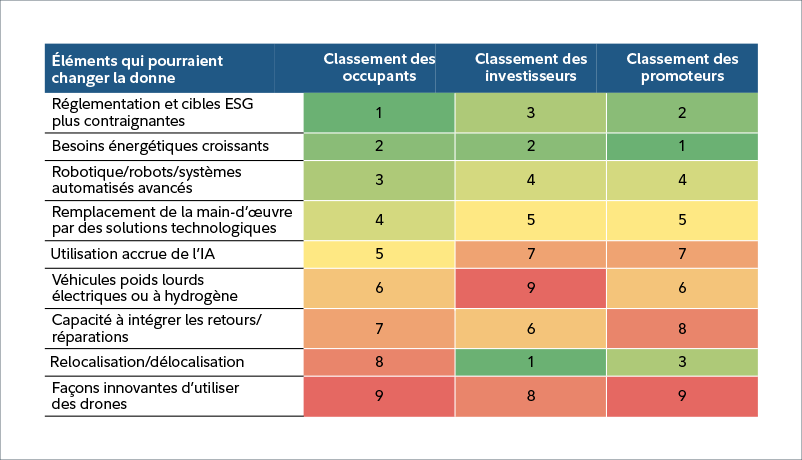

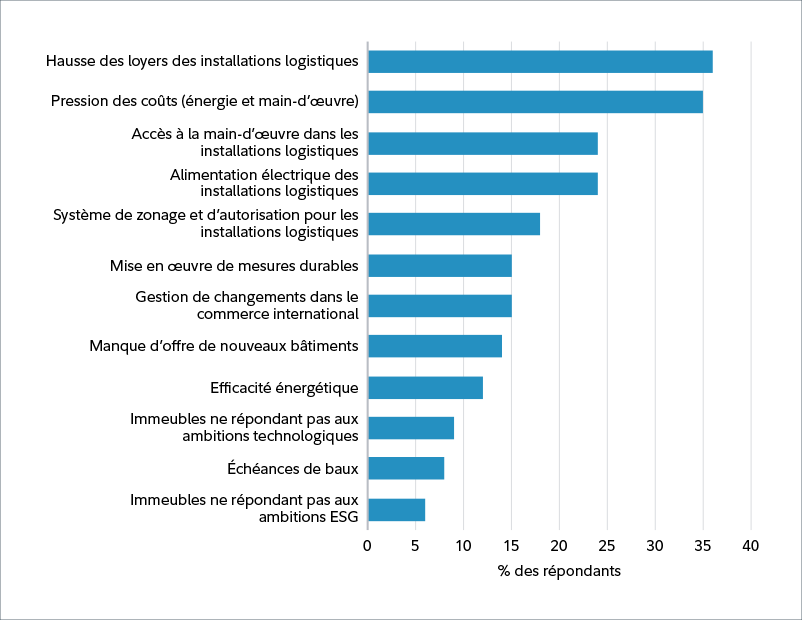

Ce problème touche déjà les locataires. Comme l’illustre le tableau 2 (pourcentage des occupants qui mentionnent les plus grands défis auxquels leurs installations logistiques sont confrontées), environ 24 % des locataires s’inquiètent de la disponibilité de l’électricité dans leurs établissements. La même proportion de locataires s’inquiète de trouver de la main-d’œuvre pour leurs entrepôts, ce qui laisse présager un autre mouvement vers l’automatisation, qui, à son tour, fera croître la consommation d’énergie. Or, l’énergie est appelée à devenir une ressource plus coûteuse et plus difficile d’accès.

Ainsi, ce qui constitue un entrepôt désirable pour les locataires changera considérablement au cours des prochaines années. Les occupants sont à la recherche de bâtiments carboneutres qui leur permettent de maximiser l’efficacité de leurs opérations et d’économiser sur les coûts d’exploitation pour atteindre leurs objectifs de durabilité.

Bien que les plafonds hauts et les planchers robustes soient des critères essentiels pour répondre aux besoins d’équipement des locataires, ces derniers s’intéressent d’autant plus aux installations adaptées aux processus automatisés. De plus, les locataires s’intéressent à la production d’électricité sur place, notamment avec des panneaux solaires ou des éoliennes, pour réduire la quantité d’énergie provenant du réseau.

Étant donné qu’il n’est pas possible de créer toutes ces installations sur mesure dans une région aussi densifiée que l’Europe de l’Ouest, la mise en place d’un programme de modernisation des entrepôts existants est essentiel.

Les rendements demeurent élevés

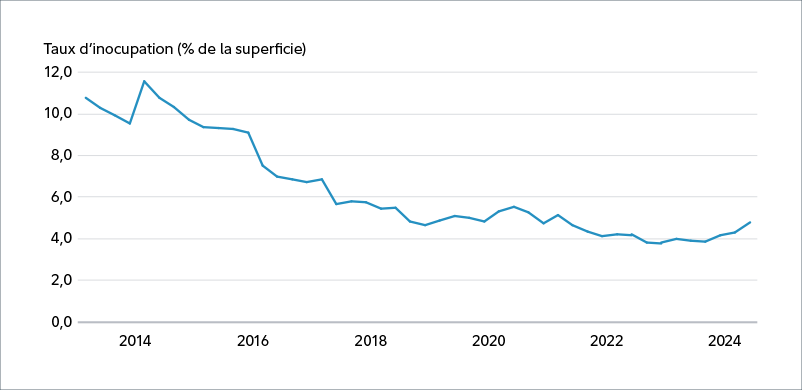

L’offre restreinte de tels actifs logistiques en Europe devrait soutenir la tendance qui a dominé ce segment du marché immobilier au cours des dernières années. On prévoit que les niveaux d’inoccupation en matière de logistique, déjà proches de creux records, diminueront davantage.

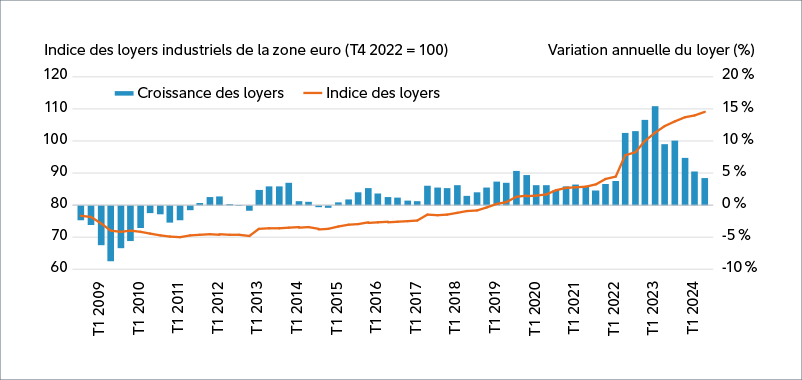

Depuis la pandémie et la forte tendance vers la relocalisation et le rapatriement dans les chaînes d’approvisionnement, le manque d’espace dans les entrepôts a fait grimper les rendements de loyers. Même si le ralentissement économique a légèrement affaibli la nouvelle demande, le taux de croissance annuel des loyers s’est maintenu à environ 5 % au premier semestre de 2024.

Cette croissance des loyers et ces taux de rendement ont amené les investisseurs à se tourner vers la logistique au cours des dernières années et les entrepôts sont devenus l’un des types d’actifs gagnants alors que d’autres segments du marché immobilier sont allés dans la direction opposée. Ce phénomène a été bien médiatisé lors de la restructuration de la chaîne d’approvisionnement post-pandémie. Cela dit, un autre changement substantif est en cours.

L’évolution de la demande vers des actifs logistiques plus efficients et plus durables sur le plan écologique signifiera que l’offre de bâtiments appropriés sera insuffisante lors des années à venir. Cela pourrait non seulement stimuler la croissance des loyers, mais le potentiel de faire passer les propriétés existantes en immeubles verts laisse présager qu’il y a encore beaucoup de valeur à trouver.

[1] Enquête de CBRE sur l’occupation logistique européenne (2022, 2023 et 2024).

[2] Enquête de CBRE sur l’occupation logistique européenne (2024).

[3] JLL, Eurostat, Federal Bureau of Statistics, juin 2022.

.jpg)