Les actions en 2025 et les nouvelles occasions

Les élections décisives aux États-Unis, la situation politique fragile en Europe et les premiers signes de mesures budgétaires chinoises suggèrent une grande volatilité pour les marchés boursiers en 2025 et de nouvelles occasions de rendements.

Date de publication initiale par Fidelity International : 20 novembre 2024

Rédigé par Niamh Brodie-Machura, cochef des placements, Actions, Ilga Haubelt, chef des actions, Europe, et Marty Dropkin, chef des actions, Asie-Pacifique.

Principales convictions pour 2025

- Les bénéfices des actions américaines surpasseront ceux des autres pays développés.

- Les actions japonaises sont toujours un bon choix, car les réformes améliorent les rendements.

- Les préoccupations quant aux valorisations justifient la quête de revenu.

La macroéconomie et la politique monétaire devraient favoriser les marchés boursiers en 2025. Le cycle économique entrera dans une nouvelle phase et une importance croissante sera accordée à la géopolitique.

Les tendances que nous avons observées indiquent que les récentes fluctuations des prix pourraient se poursuivre. Cependant, la croissance sur les marchés pourrait devenir plus généralisée. Cela est prometteur pour les investisseurs en actions.

Tendances mondiales

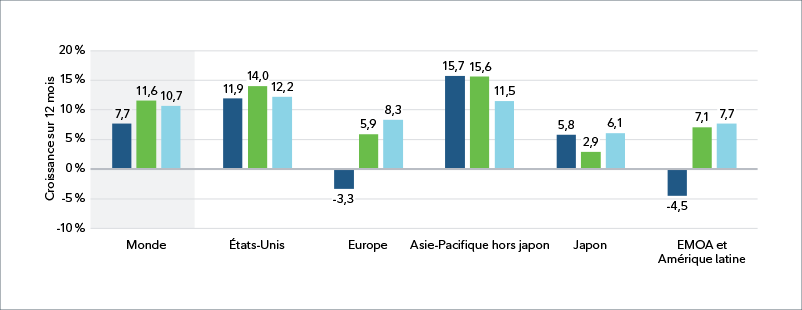

La victoire républicaine historique aux élections est susceptible de renforcer l’exceptionnalisme américain, pour le meilleur ou pour le pire. Même avant les résultats de novembre, nous nous attendions à ce que les bénéfices des sociétés américaines augmentent de 14 % en 2025 et surpassent la plupart des autres régions et la moyenne mondiale sur le plan de la croissance, du rendement des capitaux propres et du niveau d’endettement net.

L’élection a suscité l’optimisme des investisseurs, qui espèrent que l’année à venir se révélera favorable aux affaires, à la croissance et à l’innovation. Certains secteurs comportent des risques liés aux tarifs douaniers et aux frictions commerciales entre les États-Unis et la Chine, mais la reflation qui en découlera sera favorable aux bénéfices, du moins en partie, et apaisera les craintes entourant la hausse des valorisations des sociétés.

Néanmoins, les investisseurs devront faire preuve de plus de discernement. L’enthousiasme à l’égard de l’adoption de l’intelligence artificielle (IA) est un bon exemple. D’une part, les valorisations des grandes sociétés technologiques font l’objet d’un débat; NVIDIA, et d’autres sociétés du secteur, continuent d’atteindre des sommets records. Bien que cet élan pourrait se poursuivre, nous nous tournons également vers les sociétés qui devraient à leur tour profiter d’un essor. Les sociétés qui facilitent l’utilisation de l’IA sont un groupe évident, mais plusieurs secteurs et consommateurs en profiteront également de façon moins directe. Apple a fait fortune avec ses téléphones intelligents, mais l’arrivée de cette technologie a également stimulé la croissance d’un large éventail d’entreprises existantes et nouvelles. Jusqu’à présent, moins du tiers des sociétés ont intégré l’intelligence artificielle et l’apprentissage automatique à leurs activités. Cependant, plus de 70 % des entreprises ont l’intention de le faire. L’impact de l’IA sur l’économie poursuivra donc sa croissance. Le leadership américain dans ce domaine est écrasant et incontestable.

D’autres grandes tendances structurelles de cette décennie continueront de progresser en 2025 et mériteront d’être surveillées. La percée dans les médicaments contre l’obésité est importante, mais, comme l’IA, Ozempic et les autres produits pharmaceutiques de ce type ont le potentiel de changer la donne dans des domaines qui vont bien au-delà de la petite liste de sociétés de soins de santé qui dégagent actuellement des profits. Il y a déjà des signes de retombées dans la façon dont les gens utilisent les hôpitaux et les salles de sport. En outre, d’autres cas d’utilisation sont en cours de développement.

Le secteur des soins de santé présente d’autres facteurs structurels importants : la population mondiale âgée de plus de 65 ans doublera d’ici 2050, et la proportion de revenus que nous dépensons pour rester en bonne santé continuera d’augmenter.

Selon toute vraisemblance, les républicains annuleront certains aspects de la Loi sur la réduction de l’inflation de l’Administration Biden, dont les crédits pour véhicules électriques. Les incitatifs manufacturiers devraient être en grande partie maintenus, car une large proportion de ceux-ci sont accordés à des districts républicains. La tendance vers la relocalisation intérieure a pris de l’élan et bénéficie d’un soutien bipartisan. Nous constatons que l’activité manufacturière stimule la croissance et l’investissement dans les états centraux des États-Unis, et nos recherches montrent que cela ajoutera deux ou trois points de pourcentage au taux de croissance de base des dépenses en immobilisations au cours des prochaines années.

La situation des sociétés à petite et à moyenne capitalisation pourrait s’avérer plus complexe. Une reprise continue a effacé une grande partie de l’écart de valorisation avec la partie supérieure du marché, mais l’année à venir pourrait changer la donne. Les réductions d’impôt pourraient profiter aux petites entreprises, tout comme la réduction des coûts de financement. Ce dernier facteur pourrait toutefois être éliminé si les hausses de prix forcent la Réserve fédérale américaine à changer de cap, et les politiques d’immigration et les tarifs douaniers pourraient menacer la croissance et les dépenses.

En général, les scénarios d’atterrissage en douceur ou de reflation décrits par notre équipe d’analystes macroéconomiques pour les mois à venir sont de bon augure pour les bénéfices des actions cycliques de première ligne. De plus, si la nouvelle administration américaine regonfle l’économie et réduit la réglementation, cela pourrait profiter au secteur des produits financiers et aux titres de valeur aux États-Unis.

Risques commerciaux

À l’aube de 2025, nous estimons que les indicateurs de confiance et les paramètres fondamentaux sont favorables au Japon. D’ailleurs, ce pays est toujours sur la voie de la reflation, car la croissance des salaires est vigoureuse et les dépenses en immobilisations et les rendements des actionnaires devraient augmenter de façon constante au fil du temps. Le pourcentage de sociétés Topix qui surpassent l’indice a également augmenté, alors que les investisseurs recherchent les bénéficiaires des réformes de gouvernance d’entreprise au pays.

Il convient de souligner qu’un yen solide et une hausse des taux d’intérêt pourraient nuire aux bénéfices plus tard dans l’année, tout particulièrement dans le secteur de la consommation discrétionnaire, où les ventes à l’étranger l’emportent sur la demande intérieure pour les fabricants de voitures et les exportateurs de biens durables. Dans les autres économies développées, d’importants défis sont présents.

Les récentes mises en garde des sociétés de produits industriels et des constructeurs automobiles européens concernant leurs résultats financiers, ainsi que les ventes décevantes dans le secteur de la consommation discrétionnaire, indiquent que des doutes quant à la demande chinoise pourraient avoir une incidence lourde sur les actions de ces entreprises. La modélisation de notre équipe d’analystes macroéconomiques suggère également qu’une mise en œuvre partielle des tarifs douaniers proposés par les républicains pourrait réduire le PIB de l’Allemagne et de la zone euro d’un demi-point de pourcentage.

En revanche, une campagne concertée d’assouplissement de la politique monétaire devrait en théorie être bénéfique pour les titres cycliques européens. Cela dit, les stratégies plus défensives axées sur le revenu sont actuellement moins chères. En effet, dans certains segments du marché, les rendements des dividendes et des rachats d’actions combinés s’élèvent à 8 % et se négocient à des cours plus avantageux.

Potentiel asiatique

En Chine, nous préférons les secteurs qui sont favorisés par les politiques gouvernementales : la technologie, la fabrication d’articles haut de gamme, la consommation et les soins de santé. Nous reconnaissons que les actions chinoises peuvent être volatiles et que de nombreuses sociétés sont passées d’une dépréciation à une valorisation juste en raison du virage de politique monétaire. La bonne nouvelle, c’est qu’il ne manque pas d’actions dont la trajectoire de croissance des bénéfices est claire dans ce marché d’une ampleur considérable.

La Chine se positionne de façon à préserver la croissance économique, et non à la relancer. Les décideurs reconnaissent la nécessité de stabiliser les prix des maisons et n’ont aucune intention de mettre en péril leurs progrès après tous les efforts qu’ils ont faits pour réduire l’endettement en regonflant le marché de l’habitation. La reprise progressive des actions chinoises s’avère le résultat le plus probable.

Ailleurs dans les marchés émergents, l’Indonésie affiche une bonne croissance et un bon élan des bénéfices, mais la domination des banques rend le marché vulnérable aux baisses de taux d’intérêt. Bien que les liquidités soient beaucoup moins abondantes pour les investisseurs mondiaux, la région de l’Asie du Sud-Est devrait largement profiter de la tendance à long terme de la diversification des chaînes d’approvisionnement et de l’augmentation des placements directs étrangers.

L’Inde devrait se démarquer de nouveau pour les investisseurs à long terme. Bien que certains investisseurs étrangers profitent de la récente reprise pour liquider leurs placements et que les conditions climatiques extrêmes perturbent l’agriculture, les perspectives du pays demeurent solides, notamment grâce aux facteurs démographiques avantageux et aux investissements dans les infrastructures et l’industrie manufacturière. C’est pourquoi les investisseurs nationaux achètent toujours des actions.

Les bénéfices sont la clé

Personne ne peut présager l’avenir des relations entre les États-Unis et la Chine, ni prédire le prix des marchandises si les conflits au Moyen-Orient s’intensifient davantage. La volatilité est toutefois synonyme de risque et de rendement.

Les perspectives de croissance des bénéfices à l’échelle mondiale demeurent solides et nous somment généralement optimistes quant aux actions à l’aube de 2025. Cependant, en raison des valorisations élevées, les investisseurs avisés rechercheront des occasions avantageuses au fur et à mesure que le cycle économique évoluera. Notre approche consiste à analyser les paramètres fondamentaux tout en restant vigilants et rigoureux quant aux valorisations. Cette méthode nous guidera tout au long de 2025 et au-delà.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Ce document est fourni à titre indicatif seulement et s’adresse exclusivement à la personne ou à l’entité à qui il est transmis. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le présent article a été fourni par Fidelity Investments Canada s.r.i. (Fidelity) à titre informatif seulement.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.

© 2024 Fidelity Investments Canada s.r.i. Tous droits réservés.