Le marché immobilier européen est sur le point d’évoluer

Des signes indiquent que l’immobilier européen a peut-être atteint un creux et qu’il est sur le point d’amorcer une période de croissance. Mais le prochain cycle sera probablement très différent. Voici pourquoi.

Première publication le 26 juin 2024 par Fidelity International.

Rédigé par Kim Politzer, directrice principale de la recherche de l’équipe immobilière européenne et Nina Flitman, rédactrice principale.

Faits saillants

- Une divergence mondiale

- Les loyers alimenteront ce cycle

Le marché immobilier européen pivote peut-être à la même vitesse qu’un pétrolier, tellement il est orienté sur les investissements à long terme. Mais même si le mouvement peut être laborieux et lent, il est toujours possible de déceler le changement de direction.

Les données les plus récentes confortent l’opinion de Fidelity International selon laquelle nous sommes près du creux du marché – s’il n’est pas déjà atteint – et indiquent que les prix se stabilisent et sont potentiellement sur le point de devenir positifs.

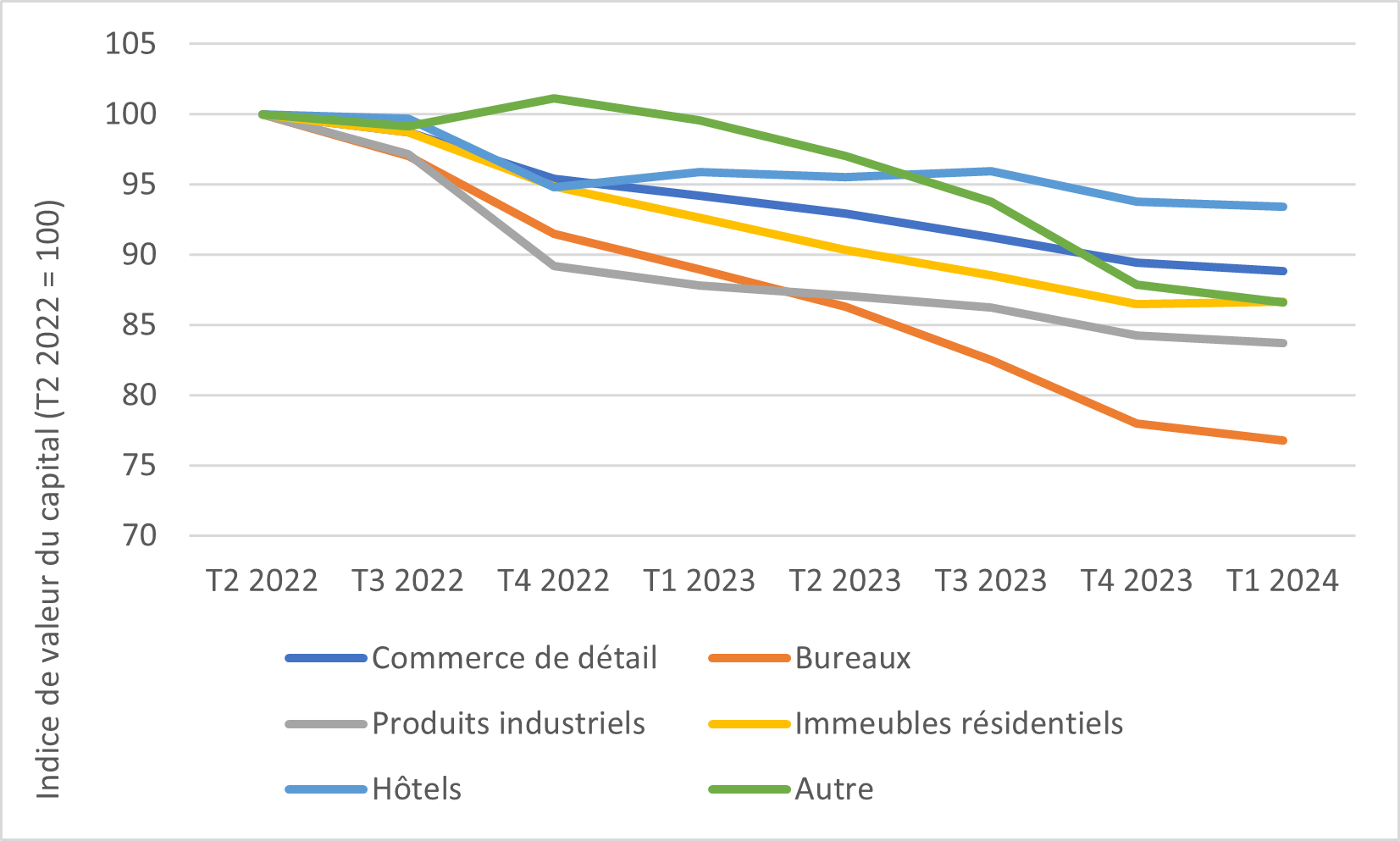

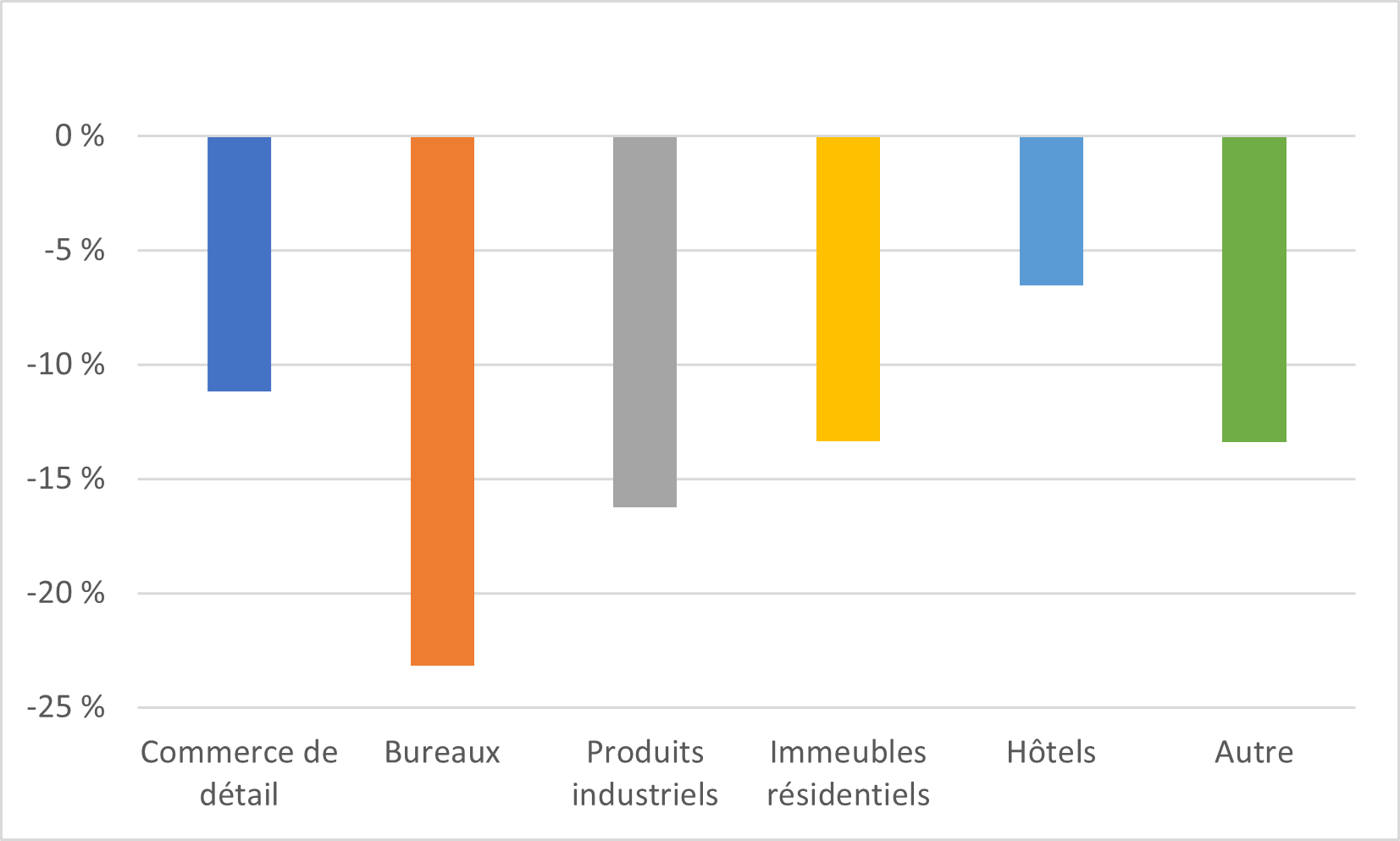

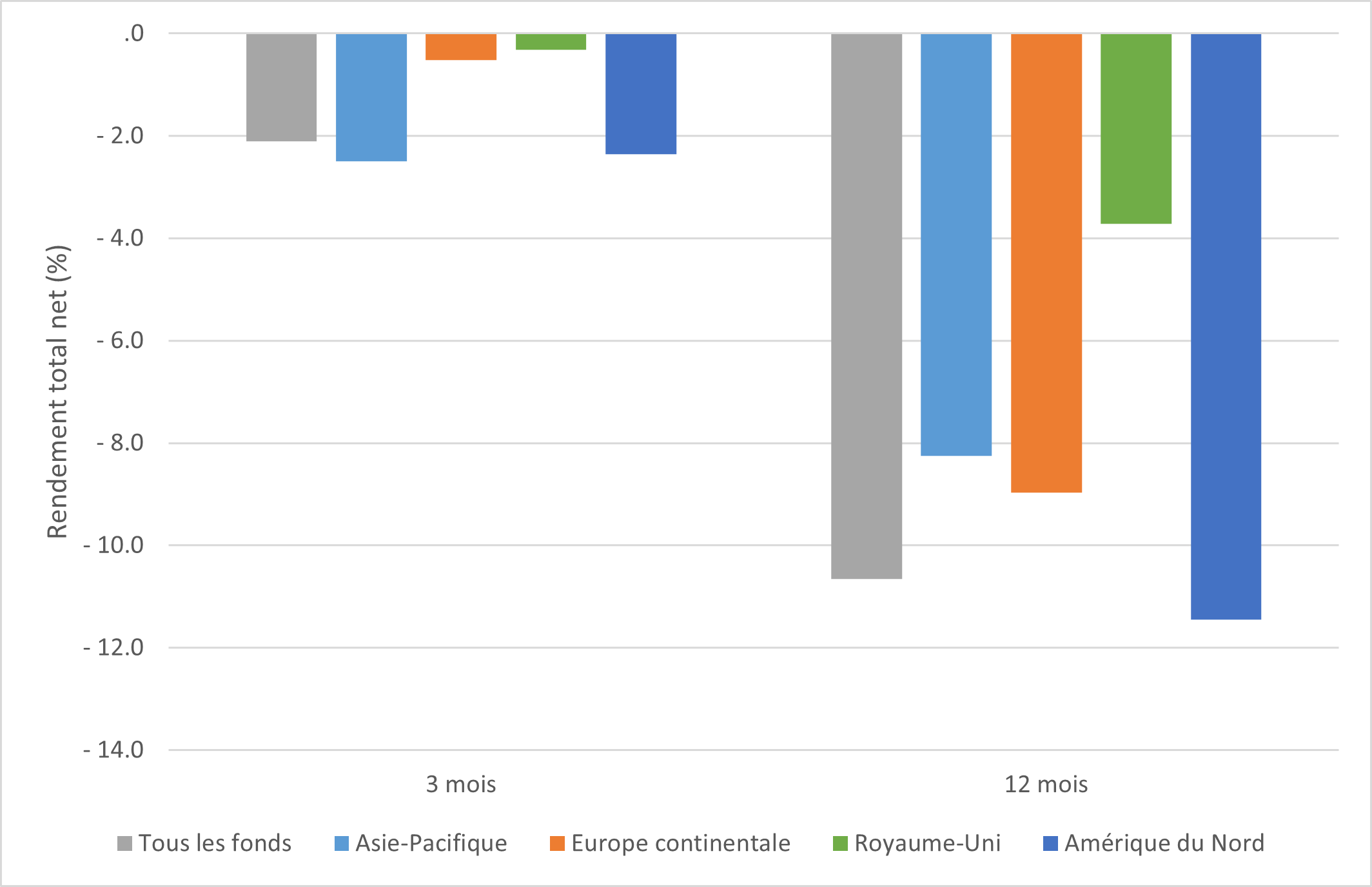

Les valorisations des immeubles industriels, de commerce de détail et de bureaux en Europe ont toutes connu leur recul trimestriel le plus modéré depuis avril 2022.

Les immeubles résidentiels ont renoué avec une croissance positive. Il ne s’agit peut-être que d’une hausse de 0,2 %, mais elle survient après une chute de plus de 13 % en deux ans.

En ce qui concerne le rendement global du marché immobilier européen, les revenus positifs ont surpassé la croissance négative du capital, ce qui signifie que les rendements des actifs ont été positifs pour la première fois depuis 2022. [1]

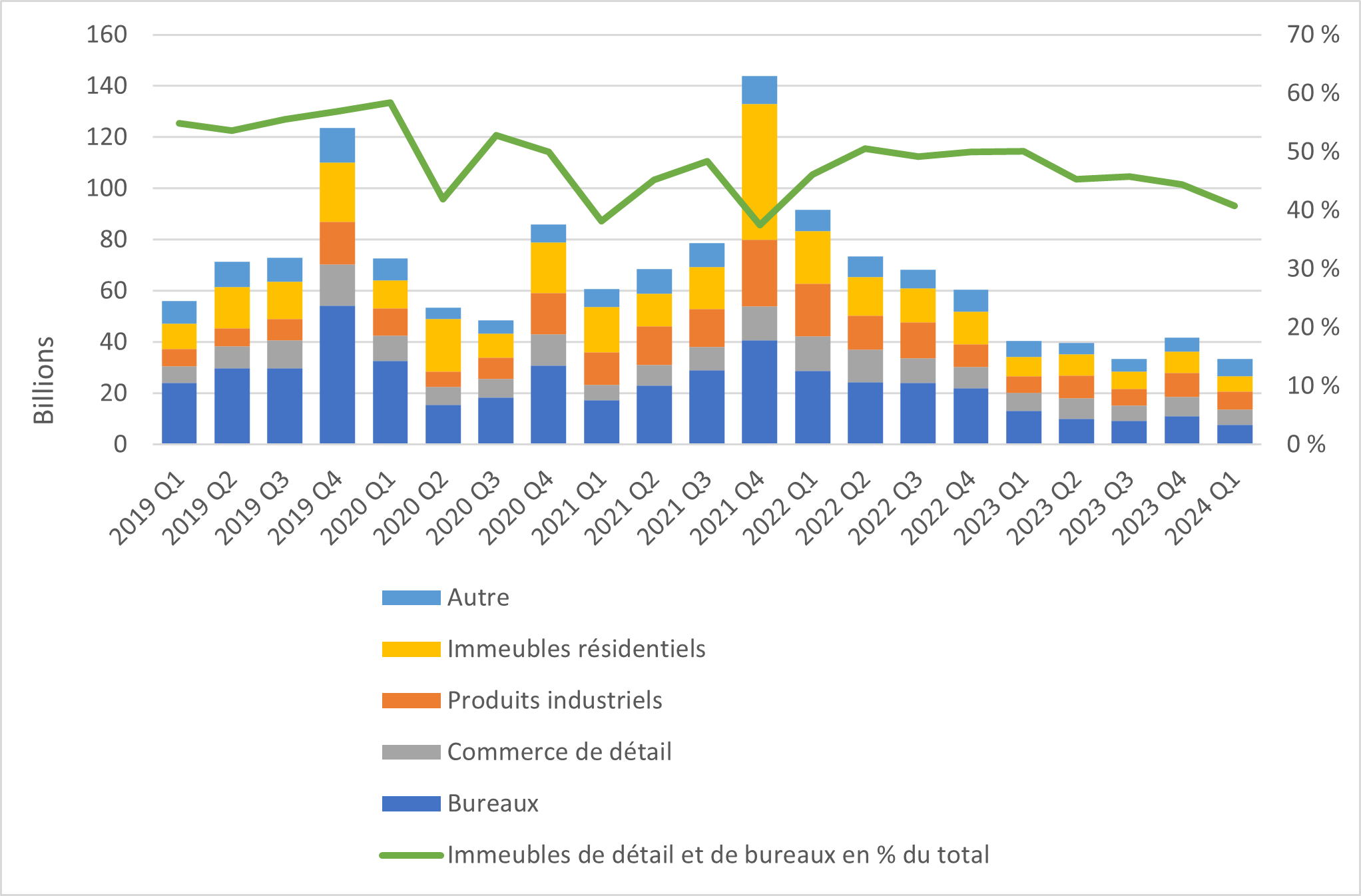

Les données les plus récentes couvrent les transactions conclues au cours des premiers mois de l’année, dont la plupart auront été négociées dans la seconde moitié de 2023. Ainsi, même si les opérations effectuées au premier trimestre de 2024 ont atteint l’un des plus bas niveaux de la dernière décennie, [2] le décalage des données signifie que les signaux souples sont encore plus importants pour surveiller l’humeur actuelle des marchés. La bonne nouvelle, c’est que Fidelity International observe déjà des signes d’intensification de l’activité.

Selon un rapport de courtiers, le nombre de bureaux sur le marché au Royaume-Uni a augmenté au cours de la première moitié de l’année. [3] Le Royaume-Uni est généralement un baromètre pour le reste de l’Europe. Ainsi, Fidelity International estime que le décalage entre les deux marchés est en train de se resserrer, ce qui signifie que la hausse des ventes de bureaux pourrait se produire sur l’ensemble du continent assez rapidement.

Des observations confirment que cette hausse a déjà lieu. Les mandataires et les avocats indiquent à Fidelity International que les vendeurs approchent maintenant les investisseurs en leur proposant des transactions hors marché. Bien qu’il soit impossible de vérifier le volume de ces transactions privées, une telle résurgence montrerait que les vendeurs sont d’avis que l’appétit pour leurs actifs s’améliore. Une reprise des activités d’investissement devrait bientôt suivre.

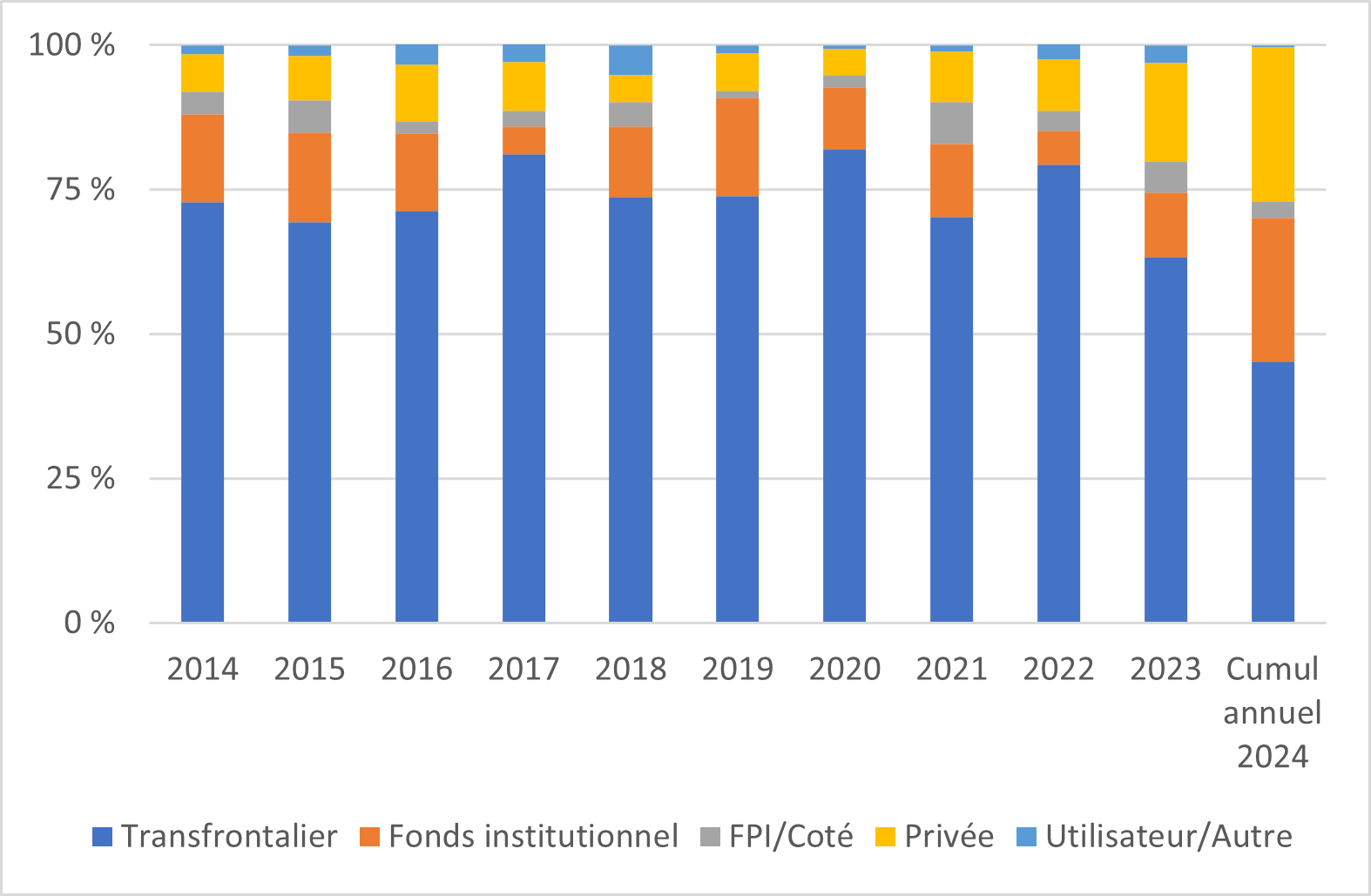

Le profil des acheteurs semble aussi devenir plus local. Le marché londonien est traditionnellement dominé par les investisseurs étrangers et, bien qu’une ou deux transactions puissent fausser les données d’un marché peu négocié, les chiffres montrent que les acteurs nationaux jouent un rôle plus important.

L’intervention concernant les taux annoncée par la Banque centrale européenne (BCE) au début de juin est le principal facteur qui fortifie les prévisions de rebond de Fidelity International. Même s’il est peu probable qu’une réduction de 25 points de base réduise considérablement le coût de la dette des emprunteurs, le changement de politique vise davantage à indiquer la direction qu’empruntera la banque centrale, ce qui renforcera la confiance des investisseurs à effectuer de nouvelles transactions. Dans la foulée de la réduction de la BCE, Fidelity International s’attend à assister à un changement dans l’élan des investisseurs au troisième et au quatrième trimestre.

Une divergence mondiale

Même si les perspectives se raffermissent en Europe, il existe moins de raisons d’être aussi optimistes à l’égard du marché américain. Fidelity International anticipe que la Réserve fédérale américaine (Fed) emboîtera bientôt le pas à la BCE, mais les différences entre les deux marchés s’accentuent. La reprise de l’immobilier aux États-Unis demeure nettement inférieure à celle de l’immobilier européen, malgré la vigueur de la conjoncture macroéconomique de ce côté-ci de l’océan.

Les révisions de prix aux États-Unis sont plus lentes qu’en Europe, la valeur des capitaux continuant de diminuer, en raison de la piètre confiance à l’égard des immeubles de bureaux. Fidelity International s’attend à ce que ce thème perdure pendant la majeure partie du reste de l’année, car les manchettes sur la morosité du retour au bureau dominent. Cette perception pourrait également plomber le secteur européen des immeubles de bureaux dans un scénario de morosité prolongée, même si Fidelity International estime que les structures sous-jacentes de ces deux marchés régionaux sont fondamentalement distinctes.

En revanche, l’Asie présente un défi différent pour les investisseurs. Ici, la confiance a été beaucoup plus forte, ce qui a fait grimper les valorisations, mais cette situation signifie moins d’occasions de trouver des pépites, comme c’est le cas avec les actifs sous-évalués en Europe et aux États-Unis. Toutefois, les marchés matures comme l’Australie, le Japon, la Corée du Sud et Singapour continuent d’offrir une volatilité moindre et une dynamique des prix variée pour les acheteurs.

Les loyers alimenteront ce cycle.

L’un des grands avantages de la vitesse de réaction atone de l’immobilier est que celui-ci est presque imperméable à la volatilité à court terme. Il faut surveiller les tendances à long terme. Le marché européen devrait commencer à profiter d’une baisse des taux d’intérêt, mais il est peu probable que la période exceptionnelle de politique de taux d’intérêt nuls qui a suivi la crise financière mondiale se répète. Ainsi, même si le rendement du dernier cycle a été alimenté par la compression des taux dans ce contexte de bas taux, Fidelity International estime que ce sera la croissance des loyers qui stimulera les rendements au cours du prochain cycle.

Du point de vue des placements de base, cela signifie qu’il faut évaluer où devrait se trouver l’intérêt à long terme des locataires. Par exemple, même si le marché résidentiel semble encore assez cher sur le plan du rendement, Fidelity International prévoit une forte croissance des loyers en Europe en raison du changement démographique qui se produit dans la région. La population du continent est peut-être en baisse, mais à mesure qu’elle vieillit, le nombre de ménages augmente pour répondre aux besoins d’un plus grand nombre de personnes âgées vivant seules. Ce changement devrait soutenir la demande de logements locatifs résidentiels à long terme. Il laisse également entrevoir des avantages pour des secteurs comme celui de l’immobilier des sciences de la vie.

Celui du commerce de détail présente des perspectives plus sombres, ayant connu sa propre évolution spectaculaire au cours des dix dernières années, à mesure que les consommateurs sont passés au commerce en ligne. Dans de nombreux marchés, notamment en Europe du Nord, il y a trop de locaux de détail vacants pour susciter l’intérêt des investisseurs. Cette tendance s’explique par des actifs situés à des endroits précis, où les acheteurs sont eux-mêmes prêts à gérer les locataires et les baux plus courts qu’ils cherchent maintenant.

Mais le plus grand changement observé sur le marché européen au cours du dernier cycle a été la mise au premier plan de la durabilité. Étant donné que les échéances pour les cibles d’émissions approchent à grands pas, les attributs écologiques reconnus de tous les types d’immeubles sont devenus la principale préoccupation des locataires et des investisseurs. Les primes vertes sont maintenant courantes et devraient être la caractéristique la plus importante de la nouvelle ère des placements.

[1] Selon les données de l’indice MSCI Global Quarterly Property Fund pour le premier trimestre de 2024.

[2] À 33,47 milliards d’euros, le volume trimestriel des activités d’investissement en Europe dans tous les secteurs a été le onzième plus faible depuis 2007.

[3] “UK Owners Hoist ‘For Sale’ Signs Over Office Buildings: Volume of Office Buildings Up for Sale Jumps to a Six-Year High,” CoStar, juin 2024.

Issued by Fidelity Investments Canada ULC (“FIC”). Unless otherwise stated, all views expressed are those of Fidelity International, which acts as a subadvisor in respect of certain FIC institutional investment products or mandates.

For institutional use only.

This document is for investment professionals only and should not be relied on by private investors.

This document is provided for information purposes only and is intended only for the person or entity to which it is sent. It must not be reproduced or circulated to any other party without the prior permission of Fidelity.

This document does not constitute a distribution, an offer or solicitation to engage the investment management services of Fidelity, or an offer to buy or sell or the solicitation of any offer to buy or sell any securities in any jurisdiction or country where such distribution or offer is not authorized or would be contrary to local laws or regulations. Fidelity makes no representations that the contents are appropriate for use in all locations or that the transactions or services discussed are available or appropriate for sale or use in all jurisdictions or countries or by all investors or counterparties.

This communication is not directed at and must not be acted on by persons inside the U.S. and is otherwise only directed at persons residing in jurisdictions where the relevant funds are authorized for distribution or where no such authorization is required. Fidelity is not authorized to manage or distribute investment funds or products in, or to provide investment management or advisory services to persons resident in, mainland China. All persons and entities accessing the information do so on their own initiative and are responsible for compliance with applicable local laws and regulations and should consult their professional advisors.

Reference in this document to specific securities should not be interpreted as a recommendation to buy or sell these securities but is included for the purposes of illustration only. Investors should also note that the views expressed may no longer be current and may have already been acted upon by Fidelity. The research and analysis used in this documentation is gathered by Fidelity for its use as an investment manager and may have already been acted upon for its own purposes. This material was created by Fidelity International.

Past performance is not a reliable indicator of future results.

This document may contain materials from third parties which are supplied by companies that are not affiliated with any Fidelity entity (third-party content). Fidelity has not been involved in the preparation, adoption or editing of such third-party materials and does not explicitly or implicitly endorse or approve such content.

Fidelity International refers to the group of companies which form the global investment management organization that provides products and services in designated jurisdictions outside of North America. Fidelity, Fidelity International, the Fidelity International logo and F symbol are trademarks of FIL Limited. Fidelity only offers information on products and services and does not provide investment advice based on individual circumstances.

©2024 Fidelity Investments Canada ULC. All rights reserved.