L’Asie tirera son épingle du jeu : les analystes de Fidelity International se prononcent sur les tarifs douaniers et les tensions commerciales

La géographie est importante en matière de commerce, selon les analystes de Fidelity International. Plus vous regardez à l’est, moins les analystes croient que l’effet des tarifs douaniers sera nocif pour les sociétés.

Première publication le 26 mars 2025 par Fidelity International.

Rédigé par Ben Traynor, rédacteur financier principal.

Faits saillants

- Les tarifs douaniers aux États-Unis auront leur plus grande incidence sur la rentabilité des entreprises les plus près de chez nous.

- La confiance des dirigeants s’est détériorée en Amérique du Nord.

- Une menace plus vaste de guerre commerciale pourrait peser sur la demande de pétrole et d’autres marchandises.

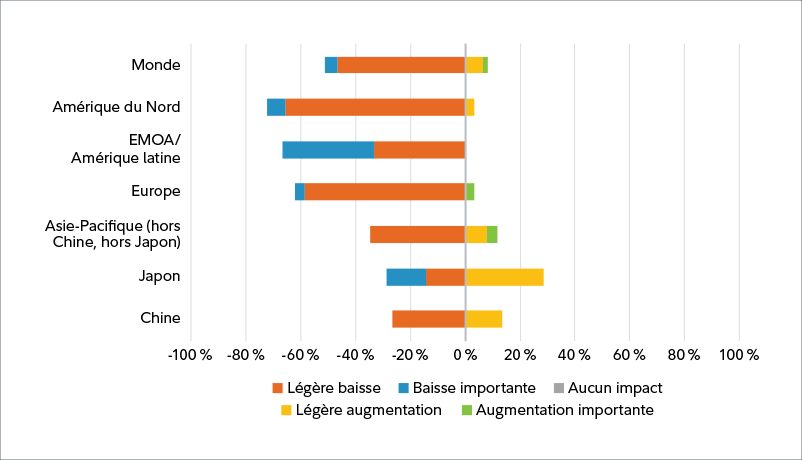

Le point saillant de notre plus récent sondage mené auprès des analystes de Fidelity International couvrant les sociétés sur le terrain est que les tarifs douaniers imposés – et la possibilité d’autres mesures à venir – pèsent sur les perspectives, mais le niveau de préoccupation varie considérablement d’une région à l’autre.

Plus de 100 réponses indiquent que les droits de douane devraient exercer davantage de pression sur la rentabilité des sociétés en Amérique du Nord, en Amérique latine et en Europe qu’ailleurs dans le monde.

« Au Mexique, si des droits de douane sont mis en place, cela aura une incidence très négative sur le PIB et la consommation, car le Mexique a déjà profité de la délocalisation à proximité pour les entreprises qui exportent aux États-Unis », ajoute Addington Jerahuni, analyste du secteur des biens de consommation, qui ajoute que le Brésil est relativement isolé, étant donné qu’il « ne fait pas l’objet d’une lutte tarifaire directe avec les États-Unis. »

La Chine est un autre pays qui est censé être puni par les politiques de la Maison-Blanche. Même si elle fait face à une incertitude prononcée quant à l’orientation future des décisions commerciales des États-Unis, il est possible que le fardeau des tarifs douaniers y soit relativement amoindri.

« L’incidence directe est limitée, car mes sociétés sont plus exposées à la demande intérieure », explique Alex Dong, analyste des actions qui couvre le secteur des biens de consommation en Chine. « L’incidence secondaire dépend de l’évolution des tarifs. Si des tarifs douaniers plus élevés sont imposés, le gouvernement chinois devra stimuler davantage la demande sur le marché intérieur, ce qui pourrait être positif pour les sociétés de biens de consommation en Chine. »

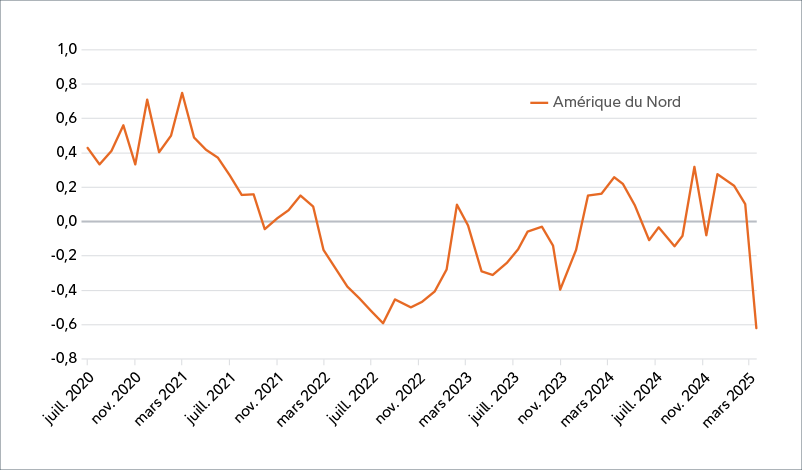

Les tarifs douaniers pèsent sur la confiance des Nord-Américains.

Les analystes qui se penchent sur l’Amérique du Nord sont moins optimistes.

« Les tarifs douaniers propulsent l’inflation par les coûts, ce qui fait craindre un repli des dépenses de consommation », affirme Robert Glatt, analyste des titres à revenu fixe qui couvre les sociétés de vente au détail et de loisirs.

« Les négociations tarifaires créent de l’incertitude », reconnaît Chase Bethel, qui couvre les produits de première nécessité. « Cela pourrait rendre les consommateurs plus frileux à l’égard des dépenses et les sociétés plus craintives à l’idée d’effectuer certains placements. »

Au total, 65 % des analystes qui se penchent sur l’Amérique du Nord affirment que leurs prévisions financières pour leurs sociétés sont maintenant fondées sur une modélisation d’un ralentissement économique, voire d’une récession. À titre de comparaison, ce pourcentage s’élève à 67 % pour l’EMOA/Amérique latine et 52 % pour l’Europe. En revanche, les réponses pour l’Asie-Pacifique, la Chine et le Japon sont respectivement de 31 %, 13 % et 14 %.

Bien qu’il puisse s’agir d’une anomalie attribuable à l’incertitude actuelle entourant la politique commerciale, on observe une forte baisse de notre indicateur mensuel de confiance des dirigeants pour l’Amérique du Nord.

Les analystes à l’extérieur de l’Amérique du Nord se disent également préoccupés par les effets secondaires que les tarifs douaniers pourraient avoir sur la conjoncture économique.

« L’incidence directe des tarifs douaniers est gérable dans l’ensemble en raison du pouvoir de fixation des prix de ces sociétés », déclare Oliver Trimingham, qui examine les fabricants européens de biens d’équipement. « Toutefois, les répercussions supplémentaires sur la confiance économique et les dépenses en immobilisations des clients sont plus préoccupantes. »

« Une récession aux États-Unis, quelle qu’en soit la cause, représenterait un risque pour les exportateurs », convient Priyadarshee Dasmohapatra, analyste des actions axé sur l’Asie-Pacifique qui couvre les secteurs du textile, de l’habillement et des bijoux.

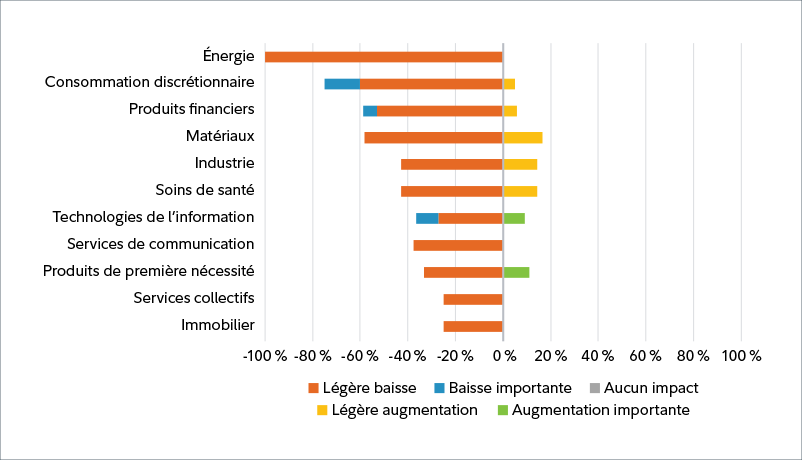

Gagnants et perdants

Sur le plan sectoriel, c’est dans l’énergie que la plupart des analystes sont pessimistes à l’égard de l’effet des tarifs douaniers.

« Une guerre commerciale nuira probablement à la demande de pétrole, affirme James Trafford, analyste européen de l’énergie. Cet effet pourrait être amplifié par d’autres événements géopolitiques. Selon M. Trafford, « si la Russie se met de la partie, allez savoir l’effet négatif que cela pourrait avoir sur les prix du gaz naturel dans l’Union européenne avec la reprise du transport de gaz par pipeline ».

Bien qu’il s’agisse d’un facteur négatif pour les producteurs d’énergie, la baisse des prix du pétrole et du gaz pourrait donner un coup de pouce fort apprécié à d’autres secteurs, nonobstant des pressions à la hausse sur les prix découlant d’autres changements à la politique des États-Unis. Comme l’explique Alexander Laing, analyste des services collectifs en Europe, « les pressions à la baisse sur les prix du gaz naturel alimentent directement les prix de l’électricité ».

Ponna Aiyanna, analyste des titres à revenu fixe dans le sous-secteur du transport, souligne un autre facteur potentiellement haussier : « La plupart des compagnies aériennes aux États-Unis, en particulier les transporteurs traditionnels, ne sont pas couvertes contre le prix carburant. » Cela signifie que la baisse des prix du carburant pourrait soutenir ces entreprises.

Néanmoins, l’imposition de nouveaux tarifs douaniers devrait nuire directement aux secteurs qui se retrouvent dans le collimateur. Bobby Missar, analyste des titres à revenu fixe, se concentre sur les constructeurs de logements nord-américains : « La hausse des coûts du bois d’œuvre, de l’acier et de l’aluminium devrait contribuer à la compression des marges brutes. »

« Une guerre commerciale ou des tarifs douaniers auraient une incidence négative sur la demande de marchandises, ajoute Claire Fleming, analyste des actions couvrant le secteur des matériaux.

Deepak Kumar et Alan Zhou, deux analystes spécialisés dans l’Asie-Pacifique qui publient des rapports sur l’automobile, soulignent tous deux que ce secteur mérite également d’être surveillé.

« Le secteur automobile asiatique sera touché, ajoute M. Zhou, mais il est généralement mieux positionné que ses homologues européens, car il dispose d’une importante capacité aux États-Unis. »

Des échos du monde de demain

Les réponses de nos analystes portent surtout sur les prochains mois. De façon plus générale, nous avons toutefois l’impression que nous pourrions être à un moment décisif, et pas seulement dans le cycle.

Au cours du dernier siècle et demi, l’histoire a progressé à un rythme qui laisse croire que nous aurons droit à un vent nouveau qui remplacera l’orthodoxie économique des 45 dernières années. Le point de vue des analystes pourrait donner un premier coup d’œil sur un monde dans lequel peu d’entre nous ont encore vécu.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International, qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel.

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

L’information que contient ce document est fournie à titre indicatif seulement et elle s’adresse exclusivement à la personne ou à l’entité à qui elle est transmise. Il est interdit de reproduire ce document ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement.

Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent également noter que les opinions exprimées ne sont peut-être plus d’actualité et que Fidelity peut avoir déjà pris des mesures en fonction de ces opinions. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placements et peuvent déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Ce document peut contenir des « énoncés prospectifs » qui reposent sur certaines hypothèses prévisionnelles. Ces énoncés se fondent sur l’information disponible à la date à laquelle ils sont préparés et Fidelity Investments Canada s.r.i. (« FIC ») décline toute obligation de les mettre à jour. Les événements réels sont difficiles à prévoir et peuvent différer des hypothèses. Il est impossible de garantir que les énoncés de nature prévisionnelle, y compris ceux qui présentent des rendements projetés, se concrétiseront, ou que l’état du marché ou les rendements réels ne différeront pas de manière importante ou défavorable de ceux qui sont prévus.

Fidelity International se rapporte au groupe de sociétés qui constitue l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.