Les gestionnaires de nos portefeuilles à date cible ont à cœur de vous aider à conserver le même mode de vie à la retraite. Ils sont appuyés par une société de gestion de placements et de recherche de classe mondiale regroupant plus de 350 professionnels de la recherche dans le monde entier*.

Simples. Diversifiés. Conçus pour vous.

Que votre retraite soit toute proche ou encore loin, nous pouvons

vous aider à atteindre vos objectifs de retraite.

Apprenez-en davantage sur le fonctionnement des stratégies à date cible.

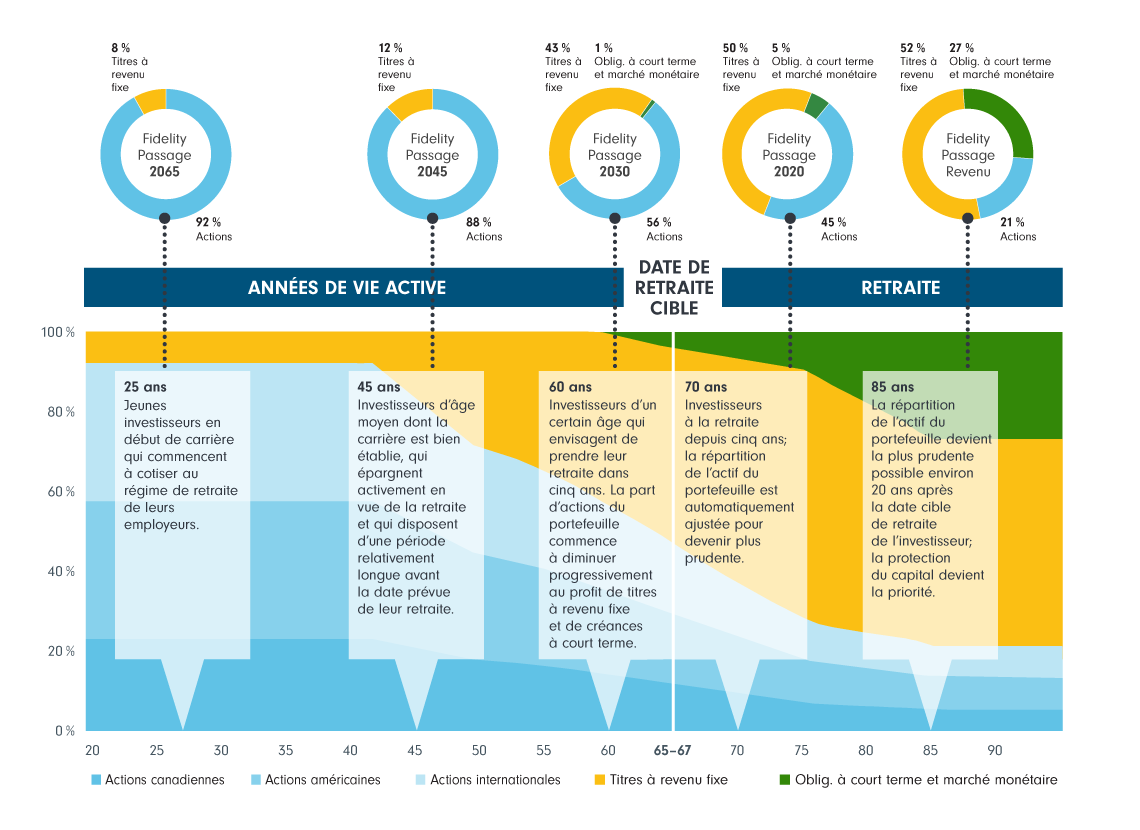

Le rajustement progressif de Fidelity

Les Portefeuilles Fidelity Passage sont offerts sous forme de portefeuilles institutionnels et de fonds communs de placement échelonnés sur cinq ans jusqu’en 2065. Le rajustement progressif de Fidelity tient compte de la vie entière du participant et établit l’équilibre entre les besoins de rendement et la gestion appropriée du risque durant la période d’épargne et la retraite. La répartition de l’actif est ajustée au fil du temps pour devenir plus prudente au fur et à mesure que les participants s’approchent de leur date cible de retraite.

À titre d’illustration seulement. Les âges présentés sont des exemples et ne reflètent pas la gamme complète des stratégies. Les pourcentages peuvent ne pas totaliser 100 % en raison d’arrondissements ou de soldes de liquidités. La composition cible des Portefeuilles institutionnels Fidelity Passage différera de cette illustration approximative.

Les Portefeuilles Fidelity Passage

Apprenez comment votre plan de retraite peut tirer avantage des Portefeuilles Fidelity Passage.

Une approche de placement pour la vie

Notre rajustement progressif, le pilier de nos portefeuilles à date cible.

L’équipe des stratégies à date cible de Fidelity

Notre équipe de gestion de portefeuilles s’efforce tous les jours de procurer les meilleurs résultats possibles aux investisseurs. Écoutez les gestionnaires des Portefeuilles Fidelity Passage Andrew Dierdorf et Brett Sumsion décrire leur méthode de placement.

Chef de file respecté en matière de retraite

Plus de 350

Plus de 75

Fidelity aide les investisseurs à atteindre leurs objectifs depuis plus de 75 ans.

Peu importe où vous en êtes dans votre épargne-retraite, les raisons d’investir dans le régime collectif de votre employeur sont nombreuses. Parmi la variété de choix de placements offerts, les stratégies à date cible peuvent vous procurer simplicité, diversification et gestion professionnelle en continu, le tout, dans une seule et unique solution de placement.

Visitez le site Web du régime collectif offert par votre employeur pour en savoir plus sur vos options de placement.