L’ « escompte de desuétude » : une menace importante?

Pour respecter l’objectif de réduction des émissions de l’Accord de Paris, il faudra moderniser la plupart des immeubles existants afin de les rendre plus écologiques. Le coût que cela représente réduira les rendements, mais il en coûtera probablement beaucoup plus si on tarde à le faire. Les investisseurs doivent donc être prêts à renoncer à un certain niveau de rendement à court terme pour protéger la valeur de leurs actifs à long terme.

Par Kim Politzer et Aymeric de Sérésin

Juillet 2021

Une transition vers la carboneutralité n’est pas envisageable pour une proportion d’environ 97 % des immeubles commerciaux dans leur forme actuelle. Si rien n’est fait, ces immeubles deviendront de plus en plus difficiles à louer ou à vendre. C’est ce qui a lancé le débat sur l’« escompte de désuétude » au sein du marché immobilier européen, mais très peu de tentatives ont été faites jusqu’ici pour le quantifier. Notre analyse, qui repose sur les tendances récentes et des hypothèses raisonnables sur l’évolution du marché après la pandémie, laisse croire que l’escompte de désuétude sera suffisamment élevé pour que l’amélioration des immeubles soit considérée comme un investissement prudent.

Les investisseurs commencent à se faire à cette idée. Outre leur désir de voir adopter un indice de référence ESG des actifs réels global (cote GRESB), ils s’attendent désormais à ce que la durabilité soit au coeur de la conception des immeubles, avec données à l’appui pour démontrer son impact. Les locataires sont aussi devenus plus exigeants, tandis que les experts en évaluation immobilière tiennent davantage compte des facteurs environnementaux, sociaux et de gouvernance (ESG).

Comment les locataires, les investisseurs et les experts contribueront à l’escompte de désuétude

Nous avons cerné trois vecteurs où l’attention grandissante portée aux facteurs ESG mènera à un escompte de désuétude. Le premier est la demande des locataires à mesure que les normes du secteur sont définies. Le marché compte de plus en plus sur des immeubles assortis d’une certification équivalente à la cote BREEAM (Building Research Establishment Environmental Assessment Method) minimale de « très bien » ou à la cote LEED (Leadership in Energy and Environmental Design) « argent ».

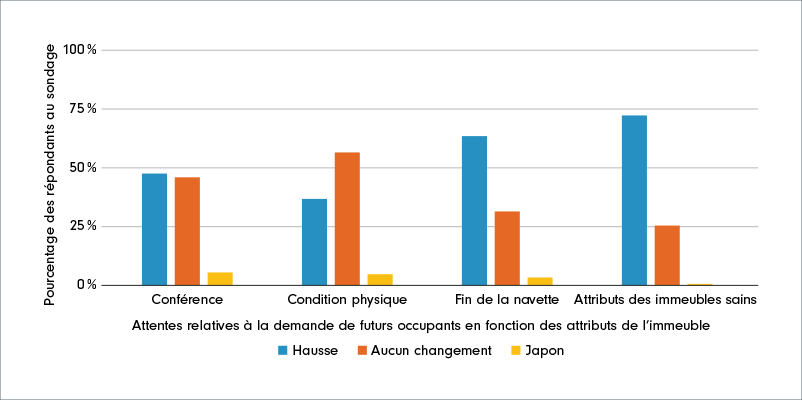

Toutefois, les préoccupations des locataires ne se limitent pas à la consommation d’eau et d’énergie et à la production de déchets. La pandémie de COVID-19 a mis en lumière la dimension sociale des facteurs ESG et fait grimper la demande pour des immeubles sains, incluant la qualité de l’air et la ventilation, l’accès sans contact, les aménagements axés sur la santé comme des salles d’entraînement et des espaces verts et les installations pour les navetteurs actifs comme des stationnements pour vélos et des douches. Les locataires éventuels recherchent les certifications d’organismes comme l’International WELL Building Institute, qui accorde des certifications aux locaux qui font la promotion de la santé et du bien-être, et WiredScore, qui évalue la connectivité numérique. Un sondage récent mené auprès des locataires de Pembroke, un gestionnaire immobilier, a révélé que nombre d’entre eux s’attendent à une demande accrue pour ce genre d’attributs après la pandémie; les immeubles qui en sont dépourvus pourraient faire face à une demande plus faible, à des taux de location plus bas et à une baisse des loyers.

Figure 1 : Les locataires recherchent des immeubles qui favorisent un mode de vie sain.

Source : sondage de Pembroke auprès des occupants de ses immeubles, au premier trimestre de 2021.

Le deuxième vecteur est la demande des investisseurs. Alors qu’un nombre croissant de fonds immobiliers sont classés en vertu des articles 8 ou 9 du Règlement de l’UE sur la publication d’informations en matière de durabilité dans le secteur des services financiers (SFDR), la qualité d’un immeuble et la façon dont il est utilisé seront davantage prises en considération. L’approche la plus simple consistera à acheter des immeubles qui sont déjà classés, ce qui aura pour effet d’augmenter la prime verte ou l’escompte de désuétude.

Le troisième vecteur est le processus d’évaluation. La plupart des experts en évaluation immobilière recrutent en ce moment des spécialistes des facteurs ESG et ne tarderont pas, selon nous, à tenir compte des dépenses en immobilisations nécessaires pour mettre à niveau un immeuble afin qu’il réponde à des normes environnementales plus élevées ou encore du coût pour compenser l’empreinte carbone si un actif est « délaissé ».

Quantifier l’escompte de désuétude

Moyennant quelques hypothèses simples, on peut arriver à mesurer l’escompte de désuétude. Prenons deux propriétés, une construction « verte » et une construction « classique », ayant au départ le même loyer et la même valeur. L’augmentation des loyers dans le segment des immeubles de bureaux de première qualité a atteint en moyenne 3 % en Europe de l’Ouest au cours des 10 dernières années. On s’attend toutefois à un ralentissement marqué dans les cinq prochaines années en raison de l’abandon du modèle de travail au bureau au profit d’un modèle de travail hybride. À des fins d’illustration, nous avons posé les hypothèses suivantes pour les scénarios de la construction verte et de la construction classique :

Tableau 1. Quantifier l’escompte de désuétude potentielle

| Hypothèses | Écologique | Désuèt(e) |

|---|---|---|

| Croissance de la location |

2,03 % par an | 0% par an |

| Rendement initial | 5 % | 5 % |

| Rendement à la sortie | 5 % | 5,5 % |

| Période nulle (temps d’une nouvelle location) | 9 mois | 18 mois |

| Inflation | 1,3 % par an | 1,3 & par an |

| Taux de rendement interne sur 10 ans | 5,7 % | 3,5 % |

Source : Fidelity International, 2021. À des fins d’illustration seulement.

Nous avons supposé au mieux une croissance nulle des loyers pour les constructions classiques étant donné la plus grande sensibilisation des locataires aux facteurs ESG et la forte probabilité d’une offre excédentaire pour ce type d’immeubles en raison de la baisse de la demande des locataires. De la même façon, nous avons supposé un taux de capitalisation final plus élevé pour ces immeubles, puisqu’on s’attend à ce que les investisseurs, qui accordent eux aussi plus d’importance aux facteurs ESG, exigent un escompte.

En supposant que le loyer et la valeur sont les mêmes au début de la période et qu’il faudra trouver de nouveaux locataires à la fin du bail dans cinq ans, ces actifs hypothétiques produisent un taux de rendement de 5,7 % sur 10 ans pour l’immeuble écologique, contre 3,5 % pour l’immeuble non écologique.

Après 10 ans, l’écart entre le prix de sortie de chacun des immeubles est de 21,6 %. Nous estimons qu’il s’agit de l’escompte minimal qui sera exigé pour les immeubles non écologiques. Comme il est tout à fait réaliste de penser que les loyers de ces immeubles baisseront, un impact de 50 points de base sur le taux de capitalisation pourrait s’avérer une estimation prudente. Pour des taux plus faibles, un écart en points de base donné aurait un effet encore plus grand.

Évidemment, rendre un immeuble plus écologique exige des dépenses en immobilisations, mais génère aussi des économies. En plus du coût pour compenser leurs émissions de carbone, les immeubles non écologiques devront assumer des frais d’exploitation, d’entretien et d’assurance plus élevés dans les années à venir. Selon l’analyse de la société d’experts-conseils Evora spécialisée dans les facteurs ESG, l’économie moyenne résultant de l’introduction de mesures d’efficacité énergétique devrait permettre de rembourser l’investissement en 10 ans.

La transition vers des immeubles « verts »

Avant tout, investir dans la modernisation d’un immeuble peut permettre de garantir sa valeur à long terme. Même si cette information est de nature anecdotique et ne fournit aucune garantie, les agents immobiliers estiment que les améliorations prévues à l’un des immeubles parisiens de Fidelity International en vue d’obtenir les certifications BREEAM Excellent, WELL et WiredScore devraient faire augmenter les loyers de 15 % à 20 %. La capacité d’attirer des locataires heureux de signer un bail vert, qui inclut des clauses visant à promouvoir une utilisation durable, peut aider à améliorer le profil ESG global de l’immeuble. Les immeubles durables peuvent aussi attirer des entreprises. À titre d’exemple, dans l’un de nos bureaux situés dans le sud-est du Royaume-Uni, une société d’experts-conseils en environnement loue des locaux parce qu’ils respectent ses objectifs ESG.

Le point de bascule approche

Déjà on commence à observer un mouvement de capitaux vers les immeubles durables. Le resserrement éventuel de la réglementation mènera le marché vers un point de bascule où les évaluations pourraient changer rapidement. Le gouvernement du Royaume-Uni, par exemple, mène des consultations sur des changements aux normes d’efficacité énergétique minimales qui feraient en sorte qu’à compter de 2030, seuls les immeubles qui respectent une norme B (beaucoup plus stricte que la norme E actuelle) pourraient être loués, moyennant un délai de récupération de l’investissement de sept ans.

En raison des conditions de liquidité actuelles, les évaluations ne reflètent pas l’énorme différence entre les immeubles qui sont prêts à faire la transition vers une économie à faibles émissions de carbone et les autres. Cela ne durera toutefois pas éternellement et les propriétaires qui tardent à investir dans la modernisation de leurs immeubles pourraient le regretter.

Ce document est publié par Fidelity Investments Canada s.r.i. (« FIC »). Sauf indication contraire, toutes les opinions exprimées sont celles de Fidelity International qui agit à titre de sous-conseiller pour certains mandats et produits de placements institutionnels de FIC.

Réservé à l’usage institutionnel

Ce document s’adresse exclusivement aux professionnels en placements et ne saurait servir de référence aux investisseurs privés.

Ce document est fourni à titre indicatif seulement et il s’adresse exclusivement à la personne ou à l’entité à qui il est transmis. Il est interdit de le reproduire ou de le transmettre à quiconque sans l’autorisation préalable de Fidelity.

Le contenu de ce document ne constitue pas une distribution, ni une offre ou une sollicitation de recourir aux services de gestion de placement de Fidelity; il ne constitue pas non plus une sollicitation ou une offre d’achat ou de vente de titres dans tout territoire ou pays où une telle distribution ou une telle offre ne sont pas autorisées ou contreviendraient aux lois et règlements régionaux. Fidelity ne prétend pas que ce contenu soit pertinent dans toutes les régions ni que les opérations ou les services qui y sont mentionnés soient disponibles ou appropriés pour la vente ou l’utilisation dans tout pays ou toute juridiction, ou par tout investisseur ou toute contrepartie.

Ce document ne s’adresse pas aux personnes se trouvant aux États-Unis et ces dernières ne doivent prendre aucune décision en fonction de l’information qu’il contient; ce contenu est uniquement destiné aux personnes qui résident dans les territoires où la distribution des fonds correspondants est autorisée, ou dans lesquels cette autorisation n’est pas nécessaire. Fidelity n’est pas habilitée à gérer ou à distribuer des fonds ou des produits de placement aux personnes qui résident en Chine continentale ni à leur fournir des services de gestion ou de conseils en placement. Toute personne ou entité qui consulte cette information le fait de sa propre initiative, s’engage à respecter les lois et les réglementations locales applicables et devrait s’adresser à des conseillers professionnels.

Toute référence dans le présent document à des titres en particulier ne doit pas être interprétée comme une recommandation d’achat ou de vente de ces titres; elle est incluse à titre d’information seulement. Les investisseurs doivent aussi noter que les opinions exprimées pourraient ne plus être pertinentes et que Fidelity International pourrait y avoir déjà donné suite. Les recherches et les analyses contenues dans le présent document ont été obtenues par Fidelity pour ses propres besoins à titre de gestionnaire de placement et peuvent avoir déjà avoir été utilisées à ces fins. Ce document a été créé par Fidelity International.

Le rendement antérieur n’est pas une indication fiable des résultats futurs.

Ce document peut contenir de l’information provenant de sociétés qui ne sont pas affiliées à Fidelity (« contenu de tierces parties »). Fidelity n’a pas participé à la préparation, au choix ou à la rédaction de ce contenu de tierces parties et elle n’approuve ni ne recommande cette information, que ce soit de façon explicite ou implicite.

Fidelity International se rapporte au groupe de sociétés qui constituent l’organisation mondiale de gestion des placements et fournit des produits et des services dans des territoires à l’extérieur de l’Amérique du Nord. Fidelity, Fidelity International, le logo Fidelity International et le symbole F sont des marques de commerce de FIL Limited. Fidelity ne fait que transmettre des renseignements sur les produits et services, et ne fournit aucun conseil en placement fondé sur la situation personnelle des investisseurs.